「4月~6月は残業しない方が良い」ってホント? 厚生年金保険料の決まり方を解説

本記事では、厚生年金の保険料の決まり方や、本当に残業しない方が良いのかどうかについて解説しています。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

厚生年金保険料の決まり方

厚生年金の保険料は毎月の給与と賞与から徴収されます。賞与の保険料は賞与の額によって決まりますので、毎月の残業代は基本的に直結はしません。一方、毎月徴収される保険料は、標準報酬月額×保険料率(18.3%)で決まり、この金額の半分を企業が、残り半分を個人が負担しています。

標準報酬月額は毎年4~6月の給料の平均金額を基準に、1~32等級の区分のどこかに当てはめられます。そして、当年の4~6月の給料を元に算定された標準報酬月額を元に、その年の9月~翌年8月までの保険料額が決められるという仕組みです。

4月~6月は残業しない方がいいのか?

それでは、ここからは具体的に4~6月は残業しない方がいいのかどうかについて見ていきます。

4月~6月の給料が増えても保険料は増えない場合がある

まず前提として、4~6月に残業をしたとしても、保険料が増えない場合もあります。標準報酬月額は単純な4~6月の給料の「平均」ではなく、「平均」を基準として32等級に区分されているためです。分かりやすいよう次の例を見ていきましょう。

給料の平均が25万円以上27万円未満の人の標準報酬月額は26万円です。26万円に保険料率の18.3%を乗じ、半分にした金額の2万3790円が自分が負担する保険料となります。そして、仮に給料の平均が25万円でも、残業して26万5000円でも、等級は同じですので、支払う保険料は2万3790円です。

このように、同じ等級の範囲内であれば、残業しても保険料負担は増えず、むしろ給料に占める保険料の割合は低下するので得といえるかもしれません。

保険料が増えると年金の受給額も増える

残業しても保険料が増えない場合があるとはいえ、等級が上がれば保険料は増えます。つまり、4~6月にどれくらい残業するかによって、等級が同じなのか、上がってしまうのかは左右されます。

とはいえ、従業員としては多くの保険料を負担すれば、将来的に受け取れる年金額も増えます。短期的には負担増だとしても、長期的な視点からみると、必ずしも損とは言えないでしょう。

保険料と年金受給額の増加額を比べてみた

ここからは具体的に、標準報酬月額が30万円の場合と34万円の場合を比較し、増える保険料と年金受給額をそれぞれ見ていきます。

保険料については、30万円では2万7450円、34万円では3万1110円となり、月額で3660円、年間で4万3920円の差額です。一方、受け取る年金額ですが、この1年間のみだけを考慮して計算してみると、年間の受給額は30万円では1万9732円、34万円では2万2362円となり、2630円の差額です。

今回の事例では、保険料との兼ね合いでいうと、17年間年金を受け取ると、支払った保険料に対して元が取れる計算となります。

まとめ

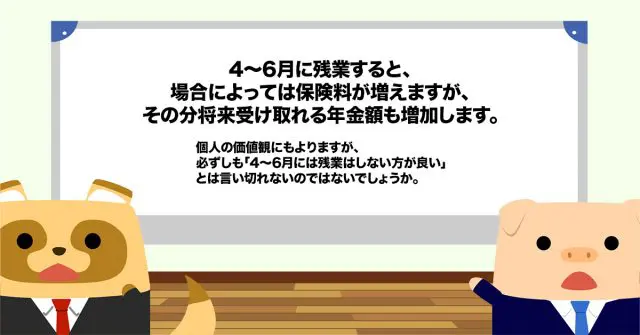

4~6月に残業すると、場合によっては保険料が増えますが、その分将来受け取れる年金額も増加します。また、残業しても等級は変わらないかもしれません。個人の価値観にもよりますが、必ずしも「4~6月には残業はしない方が良い」とは言い切れないのではないでしょうか。

出典

日本年金機構 厚生年金保険の保険料

日本年金機構 令和2年9月分(10月納付分)からの厚生年金保険料額表(令和4年度版)

執筆者 : FINANCIAL FIELD編集部