厚生年金の受給額が減額されていた! 「配偶者の加給年金」が止められたことが原因?

配偶者の加給年金とはどういったものなのか、年金額が減ってしまう理由にはどのようなものがあるのか解説していきます。

行政書士

◆お問い合わせはこちら

https://www.secure-cloud.jp/sf/1611279407LKVRaLQD/

2級ファイナンシャルプランナー

大学在学中から行政書士、2級FP技能士、宅建士の資格を活かして活動を始める。

現在では行政書士・ファイナンシャルプランナーとして活躍する傍ら、フリーライターとして精力的に活動中。広範な知識をもとに市民法務から企業法務まで幅広く手掛ける。

目次

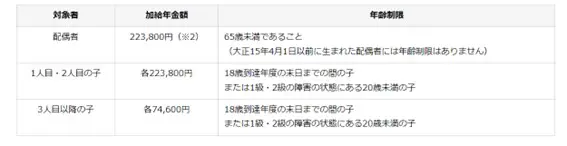

加給年金とは

加給年金とは、原則、厚生年金の被保険者であった期間が20年以上ある方が65歳に到達した時点で、その方に生計を維持されている対象の配偶者や子がいる場合、老齢厚生年金に加えて支給されるものです。

【図表1】

出典:日本年金機構 「加給年金額と振替加算」

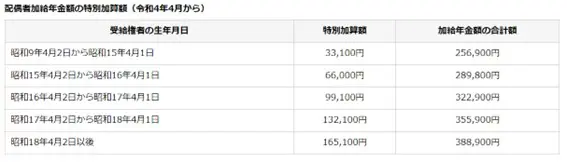

加給年金の対象となる配偶者がいる場合、厚生年金を受け取る方の生年月日に応じ、3万3100円から16万5100円の範囲で上乗せして支給される配偶者加給年金額の特別加算額もあります。

【図表2】

出典:日本年金機構 「加給年金額と振替加算」

配偶者が年金を受給するようになると加給年金は停止されることがある

厚生年金の受給額が減少する理由の1つに、配偶者が年金を受け取れるようになったことが挙げられます。

加給年金は年金制度における扶養手当のようなものですが、配偶者が年金を受け取れるようになった場合、加給年金は支給が停止されます。また、配偶者が年金を受けられるようになったことを年金事務所、または街角の年金相談センターに届け出なければなりません。

ただし、配偶者が受け取る年金について、厚生年金加入期間が20年に満たない老齢厚生年金や老齢基礎年金(国民年金)の場合は加給年金を引き続き受けることができ、該当するときは手続きなどは不要です。

配偶者の加給年金が支給されていた方で厚生年金の受給額が減ったという場合、直近で配偶者の年金受給について届け出をしていたことが考えらます。

また、令和4年4月以降は、配偶者の厚生年金加入期間が20年以上など一定の条件に該当する場合、実際に配偶者が年金を受け取っていなくても加給年金の支給が停止されることになっているため、該当するケースでは厚生年金の受給額が減ることもあります。

在職老齢年金によって年金額が減ることもある

受け取っている年金額が急に減ったという場合は、加給年金の停止以外にも、在職老齢年金が理由となっている可能性もあります。

在職老齢年金とは、厚生年金を受給している方が厚生年金に加入しながら働いた場合、年金額(基本月額)と給与や賞与(総報酬月額相当額)の合計が47万円を超えると、年金の一部または全額の支給が停止されるという仕組みです。

近年は年金を受けながら働く方も珍しくはなく、気づかないうちに在職老齢年金の対象となって支給される年金額が減少することもあるようです。

年金の課税関係が理由の場合も

年金は課税対象であり、基本的には特別徴収で住民税や国民健康保険税などが差し引かれた額が偶数月に支給されます。

4月から8月までの年金から特別徴収される税金は仮の金額で、10月分から正式な金額が徴収されます。このとき、正式な金額が仮の金額よりも高くなることがあり、それによって10月支給分の年金から受給額が減少することもあります。

また、年金受給1年目の場合、その年の8月分までは自身で納付書を用いて納付する普通徴収となり、特別徴収で税金が差し引かれて支給されるわけではありません。

このように、実質的に年金額は減っていないものの、普通徴収から特別徴収への切り替えで支給される金額が減るということもあるのです。

厚生年金の受給額が急に減少した場合は理由の確認を

厚生年金の受給額は基本的に変わることがありませんが、何らかの理由で支給される金額が減少することもあります。考えられる理由としては、配偶者の加給年金が停止となったケースなどが挙げられます。

支給される年金額が急に減ったときは、最寄りの年金事務所へ問い合わせるなどして理由を確認するようにしてください。

出典

日本年金機構 配偶者も年金を受け取るようになりました。何か手続きは必要ですか。

日本年金機構 加給年金額と振替加算

執筆者:柘植輝

行政書士