60歳から5年間、厚生年金に加入して働くと年金額はいくら増える?

では、60歳から5年間、厚生年金に加入して働くと65歳以降に受け取る年金額はどのくらい増えるのでしょうか。厚生年金の受給額の算出方法とともに増える年金額を具体的な数字でお伝えします。

CFP®認定者・相続診断士

ゆめプランニング笑顔相続・FP事務所 代表

証券会社、銀行、保険会社など金融機関での業務を経て現在に至る。家計管理に役立つのでは、との思いからAFP取得(2000年)、日本FP協会東京支部主催地域イベントへの参加をきっかけにFP活動開始(2011年)、日本FP協会 「くらしとお金のFP相談室」相談員(2016年)。

「目の前にいるその人が、より豊かに、よりよくなるために、今できること」を考え、サポートし続ける。

従業員向け「50代からのライフデザイン」セミナーや個人相談、生活するの観点から学ぶ「お金の基礎知識」講座など開催。

2人の男子(高3と小6)の母。品川区在住

ゆめプランニング笑顔相続・FP事務所 代表 https://fp-yumeplan.com/

目次

60歳以降も「働く」という選択肢

2021年(令和3年)4月1日施行の「高年齢者等の雇用の安定等に関する法律(高年齢者雇用安定法)」では、事業主は、定年引き上げや定年制廃止など70歳までの雇用確保措置を講ずる努力義務が追加されました。

65歳までの雇用確保が義務(2012年法改正により2025年4月までに段階的に引き上げ)であることに対し、70歳までの雇用確保はあくまでも努力義務ですが、選択肢が広がったという点で、「働きたい」という高年齢者の要望に社会環境が整備されてきた、と受け止めることができます。

60歳時点では、まだまだ住宅ローンも教育費もかかるというケースが多く見られます。何よりも健康的にも体力的にも現代の60代を高齢者と呼ぶには違和感があり、この先の人生を考えると60歳以降も働くという選択肢が有効かつ多数派となりつつあります。

厚生年金に加入すると、65歳以降の年金額は増える?

多くの場合、老齢年金(公的年金)は、現役時代の給与に代わる収入源となります。会社員や公務員であれば「老齢基礎年金」に「老齢厚生年金」が上乗せされる2階建て構造と手厚い保障が用意されています。より豊かな毎日を送るためには、個人の自助努力も必須ですが、まずは生涯受け取ることのできる公的年金額を増やすことに取り組みたいものです。

老齢基礎年金は、納付期間が20歳から60歳までの40年間で、受給額は満額で年79万5000円(令和5年度の新規裁定者)と決まっていますが、老齢厚生年金には、保険料納付期間の上限がないため、60歳以降も働き、厚生年金に加入し続けることで、2階部分となる老齢厚生年金を増やすことが可能です。

v

厚生年金の受給額って、どうやって計算するの?

老齢基礎年金の受給額は、満額から未納期間分を差し引くため、未納期間が明確であれば容易に算出できます。一方で、老齢厚生年金の受給額は、報酬額(給与)や働き方などによって決まるため、正確な金額を自分で計算するのは難しいかもしれません。

とは言え、どのような根拠で受給額が決定されるのかについて知ることは、とても大切です。65歳以降に受け取る厚生年金の年金額は、以下の算式で計算します。

年金額 = 報酬比例部分 + 経過的加算 + 加給年金額

受給額の大部分は「報酬比例年金額(報酬比例部分)」によって決まり、条件次第で加算がつくイメージです。

報酬比例年金額の計算式は、厚生年金加入時期によって次の通り計算します。

(A)平成15年3月以前:平均標準報酬月額×7.125/1000×平成15年3月以前の加入月数

(B)平成15年4月以後:平均標準報酬額 ×5.481/1000×平成15年4月以後の加入月数

年金制度の改正により、平成15年3月以前は「平均標準報酬月額」を、平成15年4月以後は賞与も含めた「平均標準報酬額」を計算の基礎としています。(A)(B)それぞれを足した金額が報酬比例部分の年金額になります。

例えば、1963年(昭和38年)生まれのAさん(男性)の場合

1985年(昭和60年)4月に就職し、2023年3月末時点で38年間厚生年金に加入している前提とします。

(A)2003年(平成15年)3月以前(18年)平均標準報酬月額 30万円

(B)2003年(平成15年)4月以後(20年) 平均標準報酬額 40万円

Aさんの厚生年金の受給額は、

(A)33万円×7.125/1000×18×12 = 50万7870円

(B)43万円×5.481/1000×20×12 = 56万5639円 …(A)+(B)=107万3509円

上記の老齢厚生年金が老齢基礎年金に上乗せされて、65歳以降に老齢年金として受給することができます。2023年で60歳を迎えるAさんですが、この先も厚生年金に加入して働くとすると、さらに厚生年金の受給額を増やすことができます。

60歳以降に5年働くと、いくら増える?

Aさんの事例をもとに、さらに65歳まで働いた場合の受給額をシミュレーションしてみましょう。お勤め先企業の規定や本人の希望にもよりますが、60歳以降の標準報酬月額はこれまでと比較すると大きく下がるのが実状です。Aさんの標準報酬月額を20万円として計算してみます。

上記の計算式より

平均標準報酬額(20万円)×5.481/1000×5(年)×12(月) = 6万5772円となります。

60歳以降厚生年金に加入しない場合よりも月あたりで5481円増えます。わずかと感じるかもしれませんが、85歳まで20年間で130万円程度、100歳まで35年と考えると230万円も多く受け取れます。

年金額を算出するための乗率は、生年月日および物価や賃金の動向により調整して支給されるため年度により変動します。そのため、必ずしも上記の金額が増えるということではありませんが、おおよその金額を知ることで、今後の生活収支を考える参考になるのではないでしょうか。

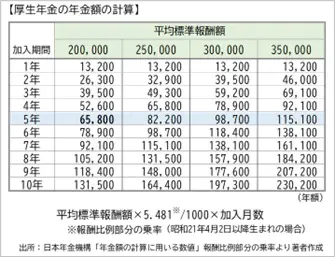

当然ながら、標準報酬月額が高ければ年金額も増えますし、低ければ増える年金額の幅も小さくなります。また、加入する期間によっても変わります。参考までに、60歳以降も働いた場合の標準報酬額と加入期間による「増える年金額」を図表1にまとめてみました。なお、原則として70歳以降は厚生年金の加入はできません。

【図表1】

経過的加算で、さらに増える可能性も

学生時代の国民年金保険料が未納であったという方も多いかもしれません。老齢基礎年金はあくまで20歳~60歳までの40年間であるため、学生時代に未納があると減額されてしまい満額を受け取ることができません。そこで、60歳以降も厚生年金に加入することで、老齢厚生年金の経過的加算額で減額分を穴埋めできるというものです。

上記事例で、Aさんは学生時代2年間(24月)が未納だったとして経過的加算額を計算してみます。

まず定額部分の年金額を計算します。

1657円(令和5年度)×480月=79万5360円

経過的加算額

= 79万5360円(定額部分)-79万5000円(令和5年新規裁定者)×456/480 = 4万110円

Aさんの老齢厚生年金は、報酬比例部分に経過的加算4万110円が上乗せされた金額が65歳以降生涯にわたり受給することになります。経過的加算は厚生年金加入期間480月が上限であるため、Aさんの場合、2年加入しても5年加入しても経過的加算の額は変わらないことに注意が必要です。

なお、加給年金額は、年金の扶養手当とも言われ、扶養する妻がいる場合に、妻が65歳になるまで受け取れる年金です。要件に合えば受け取ることができます(加入期間の要件はありません)。

まとめ ~ 一生涯受け取ることのできる公的年金

いずれにしても、公的年金の魅力は、生涯受け取れることです。とは言え、毎年の年金額は、物価や賃金の変動率に応じて調整されるため一定ではありません。老後生活を考えるにあたっては、物価上昇に年金額が追い付けないというインフレリスクに備える必要がありそうです。

そういった意味で、少しでも公的年金を増やす努力はしておきたいものです。そのうえで、より豊かに過ごすため、病気や介護と言ったリスクに備えるための自助努力も検討したいところです。

なお、厚生年金は、それぞれの個別事情に応じて年金額が異なります。年金額の計算方法についてお伝えしましたが、これまでの年金記録は「ねんきん定期便」や「ねんきんネット」を活用して確認することをおすすめします。

出典

厚生労働省「改正高年齢者雇用安定法概要」

日本年金機構「年金額の計算に用いる数値」報酬比例部分の乗率

日本年金機構「ねんきんネット」

執筆者:大竹麻佐子

CFP🄬認定者・相続診断士