厚生年金を「30万円」以上受け取れる人は「0.1%」!? 受給額が少ない場合に検討したい老後対策3選

本記事では、厚生年金と基礎年金に分けて年金受給額の相場を解説します。年金の少ない人が検討したい老後対策3選についても紹介するので、ぜひ参考にしてみてください。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

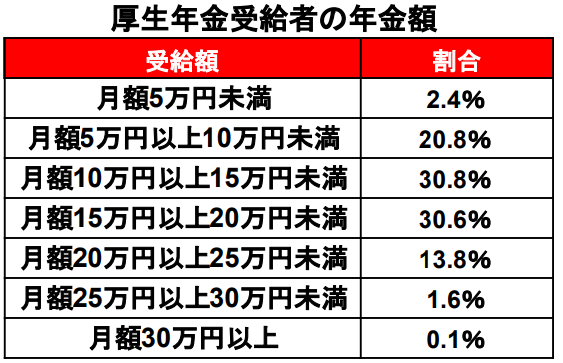

厚生年金の受給額分布

現役時代に会社員や公務員として働いていた人は、基本的に厚生年金を受給できます。では、厚生年金受給者はいくらの年金をもらえるのでしょうか。厚生労働省年金局によると、厚生年金受給者がもらう年金額の分布は図表1のとおりです。

図表1

厚生労働省年金局 令和3年度厚生年金保険・国民年金事業の概況を基に作成

月額10万円以上15万円未満の厚生年金受給者がもっとも多いです。次に、月額15万円以上20万円未満の受給者が多くなっています。

一方で、割合は少ないながらも月額30万円以上の年金をもらう厚生年金受給者もいます。そのため、受給額は現役時代の収入によって変わるため、厚生年金は人による受給額の差が大きいです。

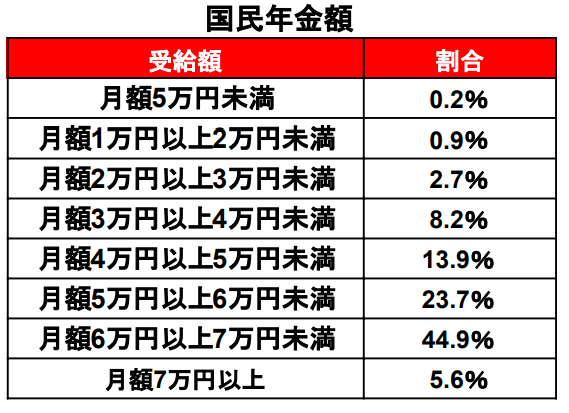

基礎年金の受給額分布

厚生年金受給者の年金額を確認しましたが、会社員や公務員などとして働いた経験がない自営業者や専業主婦(夫)は厚生年金を受給できません。もらえる年金は国民年金(基礎年金)のみです。

では、年金の受給額はいくらが相場なのでしょうか。厚生労働省年金局によると、受給額の分布は図表2のとおりです。

図表2

厚生労働省年金局 令和3年度厚生年金保険・国民年金事業の概況を基に作成

約半数が月額6万円以上7万円未満です。厚生年金と比べて、受給額はかなり少なくなっています。基礎年金のみを受け取る自営業者などが、年金だけで老後の生活を送ることは難しいでしょう。

年金の少ない人が検討したい老後対策3選

自営業者や年収が低い会社員などは、年金受給額が少ないです。そのため、年金以外の老後対策が必要となります。次に年金の少ない人が検討したい老後対策3選を紹介するので、ぜひ参考にしてみてください。

固定費を削減する

まず検討したいのは「固定費の削減」です。固定費を削減できれば、老後のための貯蓄に回せるお金が増えます。また、老後も少ない支出で生活が可能です。特に、削減を検討したい固定費は以下のとおりとなります。

・通信費

・新聞代

・保険料

・自動車にかかるお金

・家にかかるお金

・サブスクリプションのサービス料金

ぜひ、老後に備えて固定費の見直しをおこなってみてください。

年金受給額を増やす

年金受給額は増やせます。通常、年金は原則65歳から受給を開始しますが、実は最長75歳まで受給を遅らせることが可能です。これを「年金の繰下げ受給」といいます。

受給開始時期を遅らせた分、年間の受給額が増えます。できるだけもらえる年金を増やしたい人は、受給開始時期を遅らせることも検討しましょう。また、公的年金とは別に個人年金保険へ加入して年金を増やす方法もあります。

資産形成を始める

老後まで時間がある人は、個人型確定拠出年金(iDeCo)やNISAを使った資産形成も検討しましょう。金額にもよりますが、基本的に非課税で効率よく資産を増やせます。

特に、2024年から開始予定の新しいNISAは非課税期間が無期限となる制度です。ぜひ、新しいNISAを活用して資産形成を始めてみてください。

まとめ

年金受給額は、人によって大きく異なります。もらえる年金が支出を上回る人は、老後対策の必要性はあまり高くないでしょう。一方で、もらえる年金が生活費よりも少ない人は老後対策が必須です。ぜひ自分に合った老後対策を始めてみてください。

出典

厚生労働省年金局 令和3年度厚生年金保険・国民年金事業の概況

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー