年金受給額「約2倍」の落とし穴。繰下げ受給のデメリットは?

繰り下げる期間によって最大1.84倍まで増やせるので、魅力的に感じる方も多いでしょうが、利用する際は、デメリットもふまえて検討することが大切です。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

年金の繰下げ受給とは

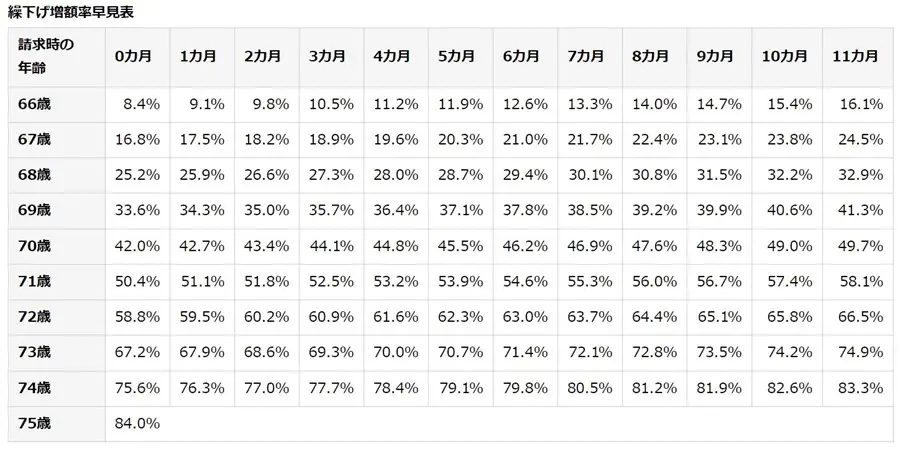

老齢年金は原則65歳から受け取れますが、手続きをすることで、66歳から75歳までの間で受取時期を遅らせることができます。繰り下げる期間は1ヶ月単位で選択でき、その期間に応じて年金額が増額されます。75歳まで繰り下げた場合の増額率は84.0%で、最大2倍近く年金額を増やせるのです。

【図表1】

※昭和27年4月2日以前生まれの方の場合

出典:日本年金機構 年金の繰下げ受給

繰下げ受給による年金額の増額は生涯続きます。老齢年金は生涯受け取れるので、長生きリスクに備えるのに有効な手段といえるでしょう。

繰下げ受給にはデメリットもある

このように一見メリットの大きい繰下げ受給ですが、以下のデメリットがあることも知っておきましょう。

長生きできないと総額の受取金額が少なくなることも

老齢年金の受給期間によっては、65歳から年金を受け取る場合より総額の受取金額が少なくなる点には注意が必要です。

例えば、年金の受け取りを70歳0ヶ月まで繰り下げた場合の増額率は42.0%ですが、75歳で亡くなってしまうと、65歳から受け取る場合より総額の受取金額は下回ってしまいます。

健康状態に不安がある方や長生きする自信がない方は、繰下げ受給の利用や繰り下げる期間を、慎重に検討することをおすすめします。

加給年金がもらえる会社員は注意

老齢厚生年金の繰下げ期間中は「加給年金」がもらえなくなるというデメリットもあります。

加給年金とは、厚生年金保険の加入期間が原則20年以上あり、扶養している65歳未満の配偶者または18歳未満の子がいる場合に、老齢厚生年金に上乗せされるお金です。厚生年金保険に加入していた会社員や公務員の方の「家族手当」のようなものといえるでしょう。

ご自身が会社員で、年の離れている配偶者を扶養している場合などは、厚生年金を繰り下げずに加給年金をもらったほうが、年金額の総額が多くなる可能性があります。加給年金をもらえる方は、繰下げ受給によって増える年金額と、もらえなくなる加給年金額を比較した上で利用を検討しましょう。

繰下げ受給の活用に向いている人とは?

このようなデメリットがあるものの、年金の繰下げ受給は年金を効率よく増やせる手段であることに変わりはありません。健康状態に不安がなく、受給開始までの生活費を賄えるだけの収入や貯蓄がある方は、繰下げ受給を検討してみるとよいでしょう。

特に自営業やフリーランスの方は厚生年金保険に加入できない分、会社員の方と比べて年金額も少なくなりがちなので、繰下げ受給を活用するのも一案です。

まとめ

年金の繰下げ受給は、最大2倍近く年金額を増やせる効果的な手段ですが、人によってはデメリットが生じるケースもあるので十分に検討する必要があります。

老齢基礎年金と老齢厚生年金は別々に繰り下げることもできるので、繰り下げパターンも含めてよく検討することをおすすめします。

具体的な繰り下げ期間や繰り下げパターンを比較検討したい方は、「街角の年金相談センター」や社労士などの専門家に相談してみるとよいでしょう。

出典

日本年金機構 年金の繰下げ受給

日本年金機構 加給年金額

厚生労働省 [年金制度の仕組みと考え方] 第11 老齢年金の繰下げ受給と繰上げ受給

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー