50歳で「早期退職」すると年金的に損!? 支給額は「年間18万円」の差に!

公的年金には国民年金と厚生年金の2種類があり、国民年金は60歳まで加入義務がありますが、厚生年金は退職すると加入資格を失ってしまいます。そのため、早期退職をすると、将来受け取る年金支給額は定年まで働いた場合より少なくなります。

本記事では、50歳で早期退職した場合の年金支給額と、早期退職をする場合でも年金を増やす方法を紹介します。

2級ファイナンシャル・プランニング技能士、宅地建物取引士、賃貸不動産経営管理士

50歳で退職した場合の年金支給額はどうなる?

早期退職をしても国民年金は60歳まで加入する義務があります。国民年金保険料を20歳から60歳になるまでの40年間(480ヶ月)すべて納めると、65歳から満額の国民年金(老齢基礎年金)が受け取れます。令和5年度の老齢基礎年金の満額は月額6万6250円です。

厚生年金の支給額は、毎月支払われる給料や賞与に応じて納付した保険料に連動して異なります。早期退職すると厚生年金の加入資格を失うことになり、将来受け取る老齢厚生年金も少なくなります。

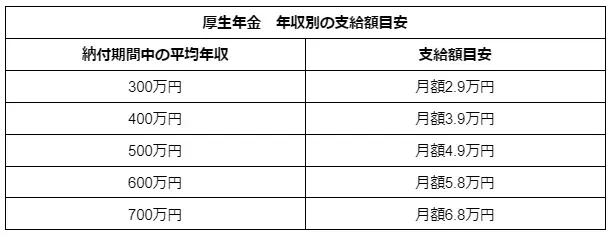

具体的に年収別の厚生年金の支給額を、三井住友銀行の年金試算シミュレーションを用いて算出したのが図表1です。

・50歳

・男性

・就業開始年齢20歳

・就業終了年齢50歳

【図表1】

三井住友銀行 年金試算シミュレーションより筆者作成

厚生労働省の「令和3年度厚生年金保険・国民年金事業の概況」によると、会社員や公務員などの厚生年金に加入していた人への支給額は平均で月額14万9656円です(老齢基礎年金の額を含む)。

国税庁の調査によれば、50代前半男性の平均年収は約700万円です。老齢基礎年金の満額の約6万6000円に、年収700万円の場合に支給される老齢厚生年金の6万8000円を加算した場合は、月額約13万4000円のため、平均月額14万9656円に届きません。

なお、単純な平均年収を基にしたシミュレーションであるため、あくまで目安です。しかし、単純計算でも月額で約1万5000円近くの違いが生じていることから、1年にすると18万円の年金額の差があることが分かります。

早期退職すると将来の年金支給額が定年まで働いた場合よりも少なくなるため、どれだけ差額が発生するのか確認しておきましょう。

早期退職しても年金を増やす方法

早期退職しても年金を増やす方法を紹介します。

年金を繰下げ受給する

年金受給額を増やす有効な方法に、繰下げ受給があります。繰下げ受給とは、本来の受給開始年齢である65歳よりもあとに年金を受け取る方法です。老齢基礎年金や老齢厚生年金に関わらず利用できます。

具体的には、繰り下げた月数ごとに年金額が0.7%増額されます。例えば、70歳まで繰り下げた場合、期間としては5年(60ヶ月)遅れて受け取ることになり、受給額が42%増えます。

国民年金基金で老齢基礎年金を上乗せする

国民年金基金の利用で老齢基礎年金を増やすことが可能です。国民年金基金は、公的年金として扱われる国民年金法に基づく制度であり、老齢基礎年金(国民年金)とセットで運用されます。

会社員などの第2号被保険者や自営業などの第1号被保険者を、老齢厚生年金も受給する人と比べると受給額が低くなるため、国民年金基金は年金額の差を縮めるために設けられています。

自身の状況にあわせて早期退職は慎重に選択しよう

早期退職をすると厚生年金の加入資格を失うため、将来的に支給される年金が少なくなってしまいます。

早期退職を目指す場合は本記事で紹介したように、年金の繰下げ受給や国民年金基金などで不足分をカバーするといいでしょう。

出典

三井住友銀行 年金試算シミュレーション

日本年金機構 令和5年4月分からの年金額等について

厚生労働省 令和3年度厚生年金保険・国民年金事業の概況

執筆者:新川優香

2級ファイナンシャル・プランニング技能士、宅地建物取引士、賃貸不動産経営管理士