60歳から、5年前倒しで年金を「繰上げ受給」! でも、年金が足りなくなったらどうすればいい…?

本記事では、繰上げ受給によって年金が足りなくなる場合、どうすればいいのか考えてみます。

行政書士

◆お問い合わせはこちら

https://www.secure-cloud.jp/sf/1611279407LKVRaLQD/

2級ファイナンシャルプランナー

大学在学中から行政書士、2級FP技能士、宅建士の資格を活かして活動を始める。

現在では行政書士・ファイナンシャルプランナーとして活躍する傍ら、フリーライターとして精力的に活動中。広範な知識をもとに市民法務から企業法務まで幅広く手掛ける。

目次

60歳まで繰上げ受給すると年金額は24%下がる

年金の繰上げ受給をすると、年金額は1ヶ月あたり0.4%減少します。60歳まで繰り上げると、24%減額されることになります。

令和3年度の厚生年金の平均受給額は、月額おおよそ14万6000円です。5年繰り上げした場合、受給額は約11万960円と、3万円以上減少してしまいます。

減額されても十分な生活ができるだけの年金額となればよいのですが、そのようなケースはあまり多くはないでしょう。したがって、繰上げ受給をする場合、この減少分をいかにカバーしていくかが肝になります。

働くことで年金の減少分はカバーできる

不足する年金分をカバーするために最も確実かつ安定的なのは、就労して収入を得ることです。

例えば、時給1000円で1日5時間、週3日働くと、月に6万円の収入を得ることができます。老後フルタイムで働くことは難しくとも、短時間の勤務なら可能な場合もあるのではないでしょうか。近年ではシルバー人材など高齢者歓迎の求人はもちろん、短時間のみの求人もあり、60歳以降も働いて就労を得るのは現実的な方法です。

現在の勤務先が再雇用や定年延長など、本人の希望に応じて60歳以降も雇用を継続する会社である場合、60歳以降も勤務時間や業務内容を変更のうえ引き続き働いていくというのもいいでしょう。また、現役時代の人脈やスキルを活用し、フリーランスや個人事業主として自分のペースで仕事をしていくというのもおすすめできます。

資産運用でも多少カバーできる

手持ちのお金などで資産運用を行い、資産収入を得るというのも有効です。例えば、投資信託を購入し、年利5%の利益を狙うといった具合です。

仮に500万円の投資信託を購入し、平均年利5%で運用できた場合、得られる利益は年間およそ25万円です。月額で2万円程度の不労所得を得られる計算になります。

ただし、資産運用にはリスクも伴います。手数料が低く投資対象が分散された投資信託など、長期的に安定した商品に投資することでリスクを低く抑えることはできるものの、完全に排除することはできません。いずれにせよ、資産運用は必ずリスクの許容範囲内で行うことが大切です。

節約をする

収入を増やすことが難しい場合、節約して収入を減らすというのも有効です。

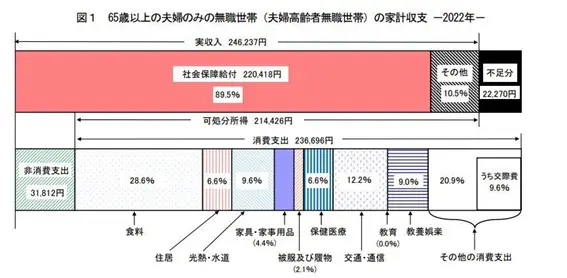

参考として、令和4年の総務省の家計調査によると、65歳以上の夫婦のみの無職世帯では毎月26万8508円の支出が生じています。

【図表1】

出典:総務省 家計調査報告(家計収支編)2022年(令和4年)平均結果の概要

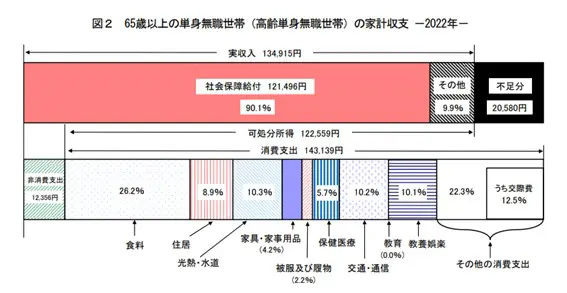

また、65歳以上の単身無職世帯では、毎月の支出は15万5495円となります。

【図表2】

出典:総務省 家計調査報告(家計収支編)2022年(令和4年)平均結果の概要

自身の支出を確認し、上記の統計と照らし合わせてみましょう。平均と比べ、特に支出がかさんでいる項目を見直すことで、無理なく節約ができるのではないでしょうか。

最後は生活保護を頼ることになる

ここまで紹介した方法を中心に、あらゆる手を尽くしても生活ができなくなってしまったときは、生活保護を頼ることになるでしょう。

日本では、しかるべき場所に支援を求めることで必要な支援を受けることができます。生活保護の相談は、お住まいの市区町村役場や社会福祉協議会で行えます。制度の詳細については担当の窓口にご相談ください。

年金の繰上げ受給は慎重に行うべき

年金の繰上げ受給をする際は、年金額が減少することを踏まえ、どのように収入を確保し生活していくかを考える必要があります。

就労や資産運用、節約など、減った年金をカバーする方法はいくつかあります。可能なことから実践し、老後の生活費を捻出できるよう試してみましょう。

もし、どうしても生活ができそうにないという判断に至った場合は、早めに市区町村や社会福祉協議会へご相談ください。

出典

厚生労働省 令和3年度 厚生年金保険・国民年金事業の概況

総務省 家計調査報告(家計収支編)2022年(令和4年)平均結果の概要

執筆者:柘植輝

行政書士