「共働き」と「片働き」の家庭で、将来の年金額はいくら違う? 将来のための「最適解」とは?

共働きか専業主婦(夫)かで変わるのは毎月の収入だけでなく、将来の年金額にも大きな影響を与えます。本記事では、共働き世帯と専業主婦(夫)の世帯での将来の年金額の差について解説していきます。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

目次

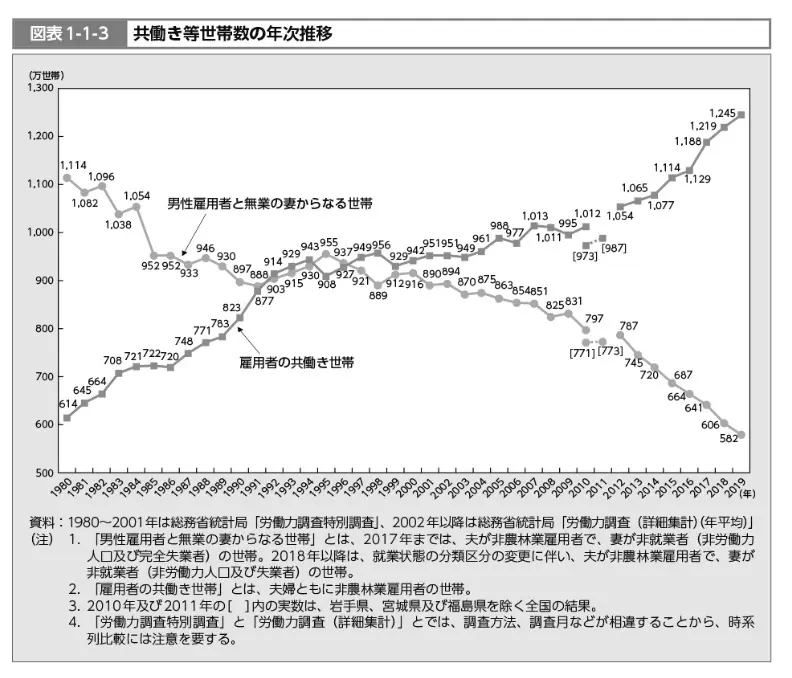

共働き世帯の数が専業主婦(夫)世帯を上回る

共働きの世代数は年々増えています。令和2年版の厚生労働白書「共働き等世帯数の年次推移」を見てもわかるように、1997年からは共働き世帯が専業主婦(夫)世帯の数を逆転しています(図表1)。2000年代に入るとその差は広がり続け、現在では共働き世帯が主流であり、特に働く女性の数が増えていることがわかります。

【図表1】

厚生労働省 令和2年版厚生労働白書-令和時代の社会保障と働き方を考える-

もらえる年金は公的年金の種類によって変わる

それでは、実際にもらえる年金受給額はどれくらい変わるのでしょうか。年金受給額は、加入していていた公的年金の種類などにより変わります(図表2)。

仮に共働きかつ扶養から外れて第2号被保険者となる場合は、基礎年金に加えて厚生年金を将来受け取ることができます。専業主婦(夫)、もしくは共働きではあるが、パートなどで扶養の範囲内で働き続けている場合には第3号被保険者となり、将来もらえるのは基礎年金のみとなります。第3号被保険者は、月々の保険料を自分で納める必要もありません。

【図表2】

政府広報オンライン 会社員などの配偶者に扶養されている方、扶養されていた方(主婦・主夫)へ知っておきたい「年金」の手続

実際に年金額はどれくらいの差があるのか

厚生労働省年金局が公表している2021年度の統計データから、専業主婦(夫)が基礎年金のみを受給する場合と、フルタイムの共働きで基礎年金に加え厚生年金を受給する場合の金額の差額を考えてみましょう。

図表3のとおり、基礎年金のみと厚生年金を含めた場合を比べると男性で10万4367円、女性で5万340円の差が生じます。65歳から老後を20年間過ごすと想定すると、男性で約2500万円、女性で約1200万円もの差が生まれます。

【図表3】

| 基礎年金 | 基礎年金+厚生年金 | 月額差額 | 20年後差額合計 | |

|---|---|---|---|---|

| 男性 | 5万9013円 | 16万3380円 | 10万4367円 | 2504万8080円 |

| 女性 | 5万4346円 | 10万4686円 | 5万340円 | 1208万1600円 |

| 男女計 | 5万6368円 | 14万3965円 | 8万7597円 | 2102万3280円 |

厚生労働省年金局 令和3年度厚生年金保険・国民年金事業の概況を基に筆者作成

また、この統計に基づく世帯構成別の毎月の年金受給額の具体的なイメージは図表4のとおりです。

【図表4】

厚生労働省年金局 令和3年度厚生年金保険・国民年金事業の概況を基に筆者作成

年金をもらうために支払う保険料と受給する年金額のバランスを考える

先述したとおり、第3号被保険者は国民年金保険料を自分で納める必要はありません。2023年度の国民年金保険料は月額1万6520円です。今後の年金保険料の変化によって金額は一概にはいえませんが、仮に25歳で結婚し、60歳までの35年間扶養に入り続け65歳から年金を受け取る場合は、35年間分の合計約700万円の保険料の納付が免除されます。

また、第2号被保険者は厚生年金をもらうために厚生年金保険料を勤務先と折半で支払います。日本年金機構が公表している厚生年金保険料額表(令和5年度版)によると、例えば標準報酬月額が30万円の場合、月々の保険料は2万7450円です。25歳から60歳まで勤務した場合に支払う保険料の合計は約1150万円です。その場合にもらえる厚生年金の年金額は以下のとおりです。

平均標準報酬額(30万円)×5.481÷1000×2003年4月以降の加入期間月数(35年=420ヶ月)

=年間約69万円(月約5万7000円)。図表3の基礎年金の男女計の金額と合わせると月々約11万円となります。

働き続けて国民年金保険料と厚生年金保険料合わせて約1850万円の年金保険料を支払い、月々約11万円の年金を受け取るか、専業主婦(夫)として保険料は免除された状態で月々約5万円の年金を受け取るのか、どちらがよいかは一概にはいえません。

この事例の場合、1850万円の支払いと、専業主婦(夫)よりも多く受給する月々の差額(11万円-5万円=6万円)は、65歳から25年7ヶ月以上生きれば、それ以降は厚生年金を支払っていた場合の方がトータルでは得をします(1850万円÷6万円÷12ヶ月=25.69年)。

このように、もらえる年金額は専業主婦(夫)と会社員などで約2倍の差がありますが、受給するために支払う保険料も加味して考えると、将来のための最適解は変わってくるかもしれません。

とはいえ、専業主婦(夫)でゆとりのある老後生活を過ごすために不安のある人は、家計をやり繰りして貯蓄を増やしたり、自身で厚生年金に加入する働き方をしたり、将来のための行動を検討してみましょう。

出典

厚生労働省 令和2年版厚生労働白書 図表1-1-3 共働き等世帯数の年次推移

政府広報オンライン 会社員などの配偶者に扶養されている方、扶養されていた方(主婦・主夫)へ知っておきたい「年金」の手続

厚生労働省年金局 令和3年度 厚生年金保険・国民年金事業の概況

日本年金機構 令和2年9月分(10月納付分)からの厚生年金保険料額表(令和5年度版)

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー