50歳未満に届く「ねんきん定期便」で将来の年金額は分かる? 見るべきポイントと注意点を解説

本記事では、50歳未満の人に届くねんきん定期便で見るべきポイント、最低限知っておきたい注意点、将来分(これから先の加入予想分)の年金見込額の概算方法について紹介します。

日本証券アナリスト協会認定アナリスト CMA、日本ファイナンシャル・プランナーズ協会認定 CFP(R)、1級ファイナンシャル・プランニング技能士、日本商工会議所認定 1級DCプランナー(企業年金総合プランナー)

リタイアメントプランニング、老後資金形成を得意分野として活動中の独立系FPです。東証一部上場企業にて、企業年金基金、ライフプランセミナー、DC継続教育の実務経験もあります。

50歳未満に届く「ねんきん定期便」で見るべきポイント

「これまでの加入実績に応じた年金額」を確認し、その意味を大まかに知っておきましょう。

これまでの加入実績に応じた年金額

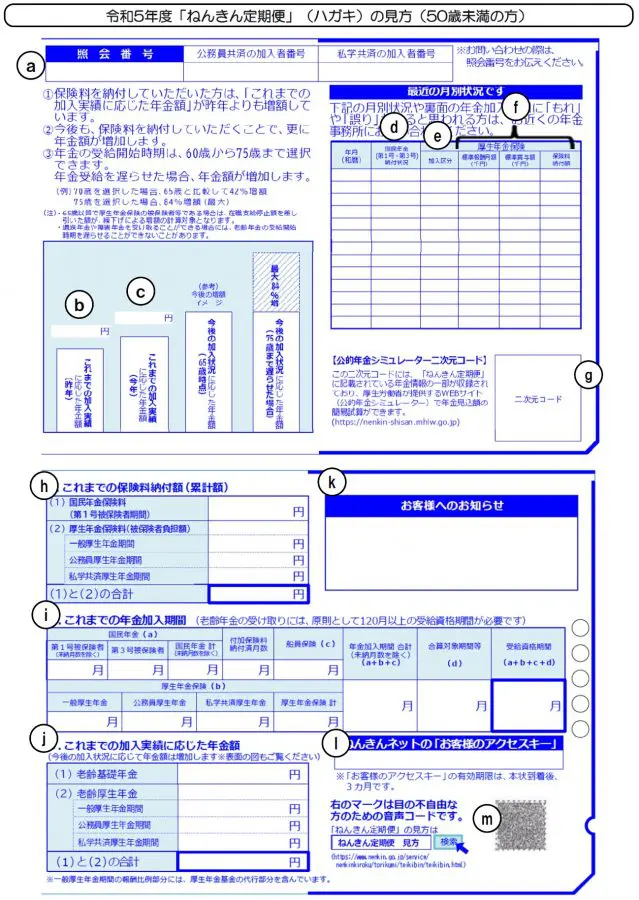

ねんきん定期便に記載されている「3. これまでの加入実績に応じた年金額」(図表1のj)の一番下、太い線で囲まれた欄に印刷された額(合計額)が、これまでの加入実績分(いわば過去分)から算出した65歳から受け取る場合の年金見込額です。この額をまず確認しましょう。

ただし、この額は年額かつ、いわゆる額面である点に注意しましょう。

【図表1】

日本年金機構 「ねんきん定期便」の様式(サンプル)と見方ガイド(令和5年度送付分)

老齢基礎年金

老齢基礎年金は、日本国民が原則として全員加入する国民年金制度の老齢給付です。20歳になってから60歳になるまでの40年間(480月)、国民年金保険料の未納月数や免除月数がない場合に、いわゆる満額を受け取れます(65歳から受け取る場合、年額約80万円/令和5年度)。

ねんきん定期便の「3. これまでの加入実績に応じた年金額」表には、これまでの年金加入期間(月数)に応じた年金見込額が印刷されています。

老齢厚生年金

老齢厚生年金は、会社員・公務員などが加入する厚生年金保険制度の老齢給付です。受け取れる年金額は、在職中(厚生年金保険に加入していた期間)に支払った厚生年金保険料に応じて、言い換えれば在職中の報酬(給与+賞与)におおむね比例して計算されます(給与・賞与ごとに計算上の上限はあります)。

ねんきん定期便の「3. これまでの加入実績に応じた年金額」表には、これまでに納めた厚生年金保険料に応じた年金を65歳から受け取る場合の見込額が印刷されています。

50歳未満に届く「ねんきん定期便」の注意点

50歳未満の人に届くねんきん定期便を見る際、最低限知っておきたい注意点を列挙します。

老齢年金を受け取るには、原則10年以上の年金加入期間が必要

20代の人など、年金加入期間が10年(120月)に満たない場合でも、これまでの加入実績に応じた年金見込額が印刷されています。

しかし、将来、実際に老齢年金を受け取るには、原則として120月以上の年金加入期間が必要です。年金見込額が印刷されていますが、あくまでこれは10年以上加入した場合という条件付きであることを押さえておきましょう。

「3. これまでの加入実績に応じた年金額」が印刷されていない場合

「3. これまでの加入実績に応じた年金額」表が印刷されていない場合、これまでの年金加入記録に、重複や欠落などの不備がある可能性があります。至急、最寄りの年金事務所に相談しましょう。

将来分(これから先の加入予想分)の年金見込額の概算方法

ねんきん定期便を見て「これだけしか受け取れないの?」と勘違いする人もいるかもしれませんが、50歳未満の人に届くねんきん定期便の年金見込額はあくまでも「過去分」(これまでの加入実績に応じた年金見込額)です。

老齢基礎年金は、これから先、未納や免除の月が発生しない前提で、「将来分」が毎月増えていきます。老齢厚生年金も、これから先の報酬におおむね比例して、「将来分」が毎月増えていきます。

つまり、「過去分」にこれから先の加入予想分である「将来分」を足せば、将来、実際に自分が受け取れるであろう年金見込額を概算することができます。以下、「将来分」の年金見込額の概算方法を紹介します。

老齢基礎年金の将来分の概算方法

老齢基礎年金を65歳から受け取る場合の将来分は、国民年金保険料の納付義務がある期間に未納や免除の月が発生しなければ、以下の計算のとおり、毎月1656円ずつ増えていきます。

・1ヶ月ごとに増える年金額=79万5000円(2023年度の満額)÷480月(40年)=1656円

「将来分」の概算方法は以下のとおりです。

・1656円×(図表1「最近の月別状況です」表の最下行記載の月の翌月から60歳になるまでの月数)=老齢基礎年金の将来分の概算結果

老齢厚生年金の将来分の概算方法

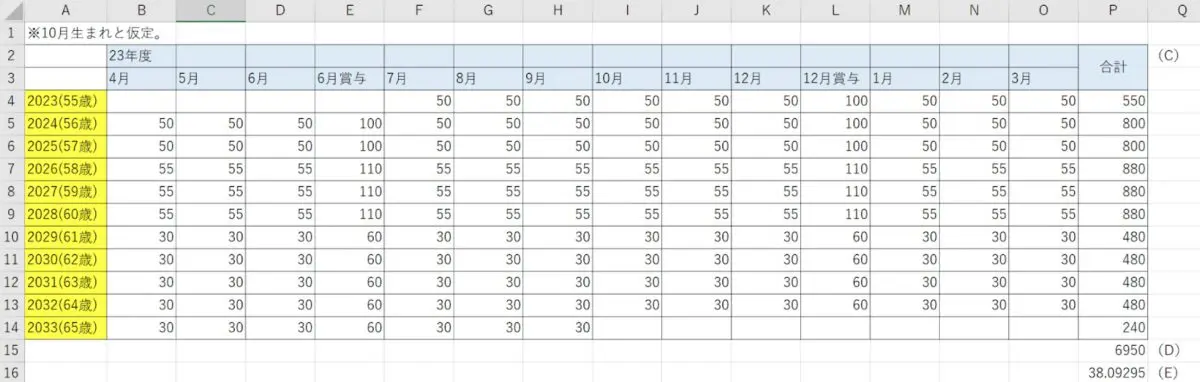

老齢厚生年金を65歳から受け取る場合の将来分の概算には、これから先、厚生年金保険に加入する形で働く期間の月ごとの報酬(給与・賞与)を予想する必要があります。簡単な表を作って概算してみましょう(図表2参照)。

・行:図表1「最近の月別状況です」表の最下行記載の月の翌月を含む年から65歳になる年までの行を作ります。

・列:

→左端の列(A):65歳になる年までの年度を入力します。

→中央部(B):毎月の給与を入力する12個の列を作り(例:4月から3月まで)、賞与を入力する列を適切な位置に挿入し、セルごとの予想額を額面で入力していきます。

→右端の列(C):行ごとの給与と賞与の合計予想額(年収予想額)が自動計算されるようにしておきます。

・将来分の報酬予想合計(D):すべての行の年収予想額(C)の合計が自動計算されるセルを作ります。

・将来分の年金見込額(E):「将来分の報酬予想合計(D)×0.005481」が自動計算されるセルを作ります。これが老齢厚生年金の将来分の概算結果です。

【図表2】

筆者作成

ただし、作成時には以下のような注意点があります。

・図表1「最近の月別状況です」表の最下行記載の月の翌月のセルから入力します。

・65歳から受け取る前提のため、最長で65歳になる月の前月のセルまで入力します。

・1ヶ月の給与(額面)の上限は65万円です。

・1回の賞与(額面)の上限は150万円です。

まとめ

50歳未満の人に届くねんきん定期便で見るべきポイント、最低限知っておきたい注意点、将来分(これから先の加入予想分)の年金額の概算方法について紹介しました。

将来分を概算して過去分(ねんきん定期便)に足せば、実際に将来自分が受け取れるであろう年金額の目安(見込額)をある程度予想することができます。

この機会に将来分を概算し、ライフプランニング、リタイアメントプランニングの一助にしてみてはいかがでしょうか。

出典

日本年金機構 ねんきん定期便関係

執筆者:福嶋淳裕

日本証券アナリスト協会認定アナリスト CMA、日本ファイナンシャル・プランナーズ協会認定 CFP(R)、1級ファイナンシャル・プランニング技能士、日本商工会議所認定 1級DCプランナー(企業年金総合プランナー)