老齢基礎年金は最高額で月6万6250円! 資格が得られる10年分を払った場合、受給額はいくらになるの?

では、保険料納付期間が短いとどうなるのでしょうか。

CFP(R)認定者、行政書士

宅地建物取引士試験合格者、損害保険代理店特級資格、自動車整備士3級

相続専門の行政書士、FP事務所です。書類の作成だけでなく、FPの知識を生かしトータルなアドバイスをご提供。特に資産活用、相続トラブル予防のため積極的に「民事信託(家族信託)」を取り扱い、長崎県では先駆的存在となっている。

また、離れて住む親御さんの認知症対策、相続対策をご心配の方のために、Web会議室を設置。

資料を画面共有しながら納得がいくまでの面談で、納得のGOALを目指します。

地域の皆様のかかりつけ法律家を目指し奮闘中!!

https://www.shukuwa.com/

老齢基礎年金の受給要件

老齢基礎年金を受給するためには、原則として受給資格期間が10年(120月)以上必要です。保険料納付済期間ではなく、受給資格期間です。受給資格期間が10年に満たない場合、年金を受け取ることができません。

保険料納付済期間+保険料免除期間(納付猶予期間含む)+合算対象期間≧10年

※保険料免除期間:所得が少ないなど、保険料を納めることが困難な場合

納付猶予期間:20歳から50歳未満の方で、本人・配偶者の前年所得が一定額以下の場合など

合算対象期間:受給資格期間を計算する場合にのみ、公的年金制度に加入していたとみなされる期間。海外に居住していた期間のうち、国民年金に任意加入していなかった期間など

例えば、保険料を実際に納付していなくても、保険料全額免除の期間が10年あれば受給要件は満たすことになります。免除の手続きをせずに保険料納付をしない場合は、保険料の未納となりますので、受給資格期間になりません。

老齢基礎年金の金額

老齢基礎年金の額は、原則として保険料の納付月数によって計算されます。

なお、以下は昭和31年4月2日以後生まれの人の計算です(昭和31年4月1日以前生まれの人は、満額が79万2600円となります)。

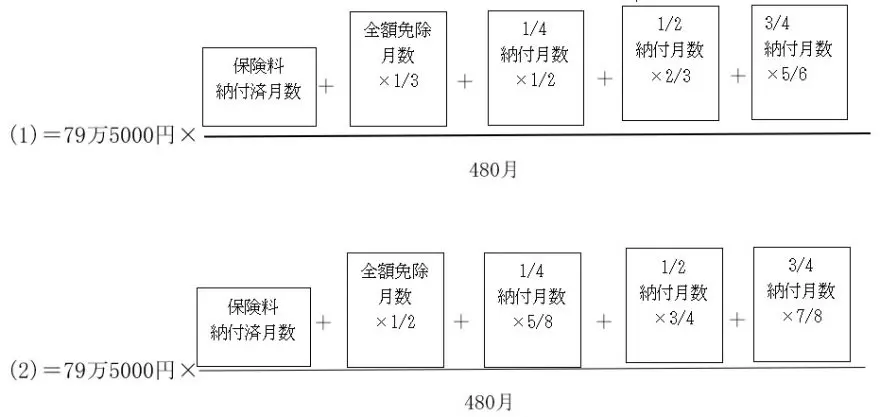

老齢基礎年金の額=79万5000円(満額)×保険料納付済み月数/480月(40年)

この結果、納付済月数480月=79万5000円/年=6万6250円/月

納付済月数120月=19万8750円/年=1万6563円/月

保険料の免除を受けた期間がある場合は、免除期間と免除割合が考慮され、免除期間を(1)平成21年3月以前と(2)平成21年4月以降に分けて計算します。

受給資格期間には、納付猶予期間や合算対象期間も加算されますが、年金受給額には考慮されません。免除期間については、国庫負担分の保険料と納付保険料に対応した金額が受給額に反映されるような計算となっています。

例えば、

●老齢基礎年金保険料全額免除が平成21年3月以前に240月(20年)、平成21年4月以降240月(20年)である場合の年金受給額は、

79万5000円×(240月×1/3+240月×1/2)/480月=33万1250円/年=2万7604円/月

●10年間保険料を納付して、30年間は未納である場合は、

79万5000円×120月/480月=19万8750円/年=1万6563円/月

保険料を40年間全額免除してもらった方が、年金を多く受け取れます。

●保険料を10年間納付して、30年間(平成21年3月以前180月+平成21年4月以降180月)は全額免除となった場合は、

79万5000円×(120月+180月×1/3+180月×1/2)/480月=44万7188円/年

=3万7266円/月

となります。

まとめ

今回計算した年金受給月額を多い順に並べてみます。(令和5年度新規裁定者)

●40年間保険料納付 =6万6250円

●10年間保険料納付、30年間全額免除=3万7266円

●40年間全額免除 =2万7604円

●10年間保険料納付、30年未納 =1万6563円

●9年間保険料納付、31年未納 =0円(参考値)

当然、保険料を全て納付することで受給額も最大になります。しかし、保険料を払うのが困難な状況になったときには、きちんと免除等の手続きを取ることで年金の減少額を小さくできます。未納状態とならないように気を付けましょう。

執筆者:宿輪德幸

CFP(R)認定者、行政書士