もし60歳から早めに老齢基礎年金を受け取ったらいくらになるの?

(老齢基礎年金の満額は、昭和31年4月1日以前生まれは月額6万6050円です。この記事では昭和31年4月2日以降生まれで、満額が月額6万6250円となる方を想定した上で計算しています。)

CFP(R)認定者、行政書士

宅地建物取引士試験合格者、損害保険代理店特級資格、自動車整備士3級

相続専門の行政書士、FP事務所です。書類の作成だけでなく、FPの知識を生かしトータルなアドバイスをご提供。特に資産活用、相続トラブル予防のため積極的に「民事信託(家族信託)」を取り扱い、長崎県では先駆的存在となっている。

また、離れて住む親御さんの認知症対策、相続対策をご心配の方のために、Web会議室を設置。

資料を画面共有しながら納得がいくまでの面談で、納得のGOALを目指します。

地域の皆様のかかりつけ法律家を目指し奮闘中!!

https://www.shukuwa.com/

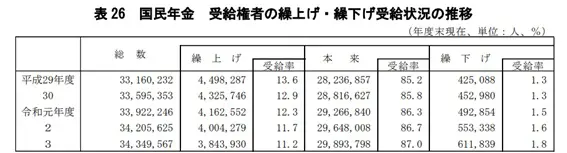

繰上げ受給する人の割合

繰上げ受給をすると、受給額は請求月を1ヶ月早めるごとに0.4%少なくなり、繰下げ受給をすると受給額は1ヶ月当たり0.7%多くなります(昭和37年4月1日以前生まれの人は繰上げ受給の減額率が1ヶ月当たり0.5%となりますが、この記事では、昭和37年4月2日以降生まれの人の減額率で計算をします)。

令和3年度の繰上げ・繰下げ受給の状況は、以下のようになっています。受給権者のうち、10%を超える人が繰上げ受給をしています。高年齢者雇用安定法により、働く意思があれば65歳までの雇用が確保されているはずですが、さまざまな事情で収入が低下し、生活費が不足する人もいるようです。

【図表1】

出典:令和3年度 厚生年金保険・国民年金事業の概況

60歳から年金を受け取る

5年繰り上げて60歳から年金を受け取る場合の減額率は、24%(0.4%×60月)です。

国民年金保険料を480月納付して満額を受け取れる人が、60歳から受け取る場合の年金額は、月5万350円(6万6250円×76%)となります。年金は減額されますが、亡くなるまで受け取ることができますので、65歳から受け取る場合より受給期間が5年長くなります。

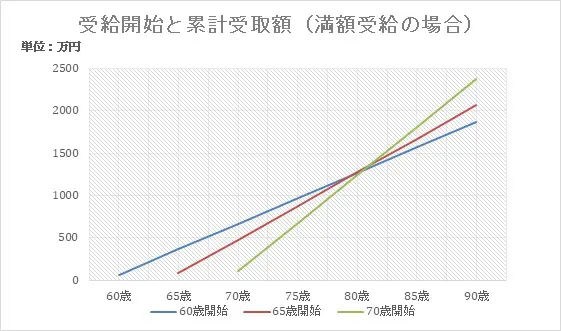

(1)70歳で亡くなった場合の年金受取額累計

60歳から受け取り=5万350円×120月=604万2000円

65歳から受け取り=6万6250円×60月=397万5000円

(2)80歳で亡くなった場合の年金受取額累計

60歳から受け取り=5万350円×240月=1208万4000円

65歳から受け取り=6万6250円×180月=1192万5000円

(3)90歳で亡くなった場合の年金受取額累計

60歳から受け取り=5万350円×360月=1812万6000円

65歳から受け取り=6万6250円×300月=1987万5000円

81歳以上長生きすると、65歳から受け取る方が、多くの年金を手にすることになります(80歳10月で損益分岐)。

【図表2】

著者作成

繰上げ受給をする場合の注意

繰上げ受給を検討する場合には、年金受取額だけでなく以下の点にも注意してください。

(1)受給権は請求書が受理された日に発生し、受給権発生後に繰上げ請求を取り下げたり、変更したりすることはできない。

(2)繰り上げて請求した後は、事後重症などによる障害基礎(厚生)年金を請求できない。

(3)寡婦年金の受給権は、老齢年金の受給権を取得したときに消滅する。

(4)国民年金に任意加入中は繰上げ請求できない。繰上げ請求後は任意加入できない。

(5)保険料免除・納付猶予期間について、保険料の追納はできない。

(6)振替加算は、繰上げ受給で年金を受給していても、65歳から減額されずに支給される。

(7)繰上げ受給した場合、65歳になるまで遺族厚生年金・遺族共済年金などの併給はできない。遺族年金を選択して繰上げ分が停止しても、65歳以降も老齢年金は減額された額となる。

(8)老齢厚生年金と老齢基礎年金は、同時に繰り上げる必要がある。

まとめ

厚生労働省発表の「令和4年簡易生命表」によれば、60歳の平均余命は男性23.59年・女性28.84年です。平均年数生きるとすれば、60歳から繰上げ受給をするより、65歳から原則どおり受給する方が、受け取れる年金は多くなります。しかし、だからといって原則どおり受給する方がよいとは結論を付けられません。

そもそも、仕事をリタイアしてからの長期間にわたる老後の生活設計を、老齢年金抜きに考えるのは現実的ではありません。年金の受け取りが可能な年齢となる前に、制度を正しく理解し、具体的にキャッシュフロー表などを作成して老後の経済状況を確認するなど、自分や家族の老後のお金について検討してください。

出典

令和3年度 厚生年金保険・国民年金事業の概況

執筆者:宿輪德幸

CFP(R)認定者、行政書士