学生時代の年金が「未納」の場合、将来の支給額に「約6万円」の差が!? 受給額を増やす方法についても解説

本記事では20歳から22歳の3年間、国民年金の納付を猶予され、その後に追納を行わなかったら国民年金の受給額にどれほどの差が出るのかを説明します。

CFP、行政書士

学生納付特例制度は年金の受給金額に含まれない

日本では20歳になると国民年金の被保険者となり、保険料の納付が義務付けられます。ただし学生の場合、申請により在学中の保険料の納付が猶予される「学生納付特例制度」が利用できる場合があります。実際にこの制度を利用した経験のある人もいるでしょう。

学生納付特例制度は、前年の所得が一定以下であるなどの条件を満たした学生が対象で、対象者の家族の所得の多寡は問われません。ただし、この学生納付特例制度はあくまで納付を猶予するものであり、免除(一部免除)とは異なります。

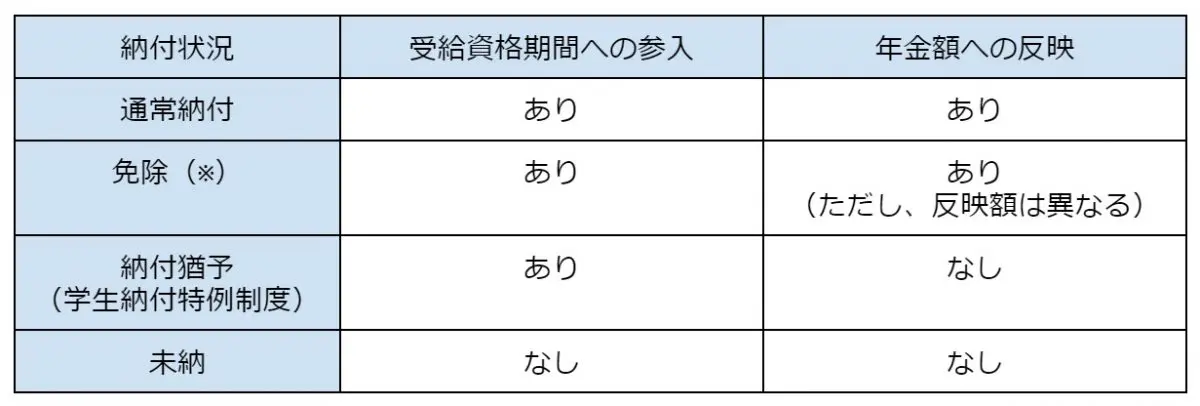

国民年金は10年以上の資格期間があれば受給することができますが、納付猶予、免除どちらの場合もその資格期間に算入されます。ただし、納付猶予の場合は年金の受給金額には反映されません。受給資格期間への算入と年金額への反映をまとめると、図表1のようになります。

【図表1】

※免除は全額免除や一部納付を含む。上表は一部納付の保険料は納付前提

日本年金機構 国民年金保険料の免除制度・納付猶予制度より筆者作成

年金受給額の違いは年間およそ6万円

2023年度の老齢基礎年金(厚生年金は含まない)の満額は年額79万5000円となります(67歳以下の場合)。老齢基礎年金は、保険料を40年間(480月)納めていれば満額を受給できます。納付されていない期間があると、その分だけ受給できる金額は減少します。

仮に、学生納付特例制度を利用して20歳~22歳の3年間(36月)国民年金を納付猶予した場合、受給できる金額は以下のとおりです。

79万5000円×444月÷480月=73万5375円

よって、3年間納付猶予を選択し追納しなかった場合、満額受給との金額差は年間約6万円となります。

未納期間分の保険料を納めるには追納や任意加入制度を利用する

国民年金は、受給開始から寿命を迎えるまでの長期間にわたって支給されるため、年間6万円の差は大きいと感じられるかもしれません。10年間の受給差額は約60万円、20年間なら約120万円です。

未納期間の保険料を納める方法として、追納や国民年金の任意加入などがあります。追納は、過去10年までさかのぼって保険料を納付することができる仕組みで、年金事務所で申し込みができます。

国民年金の任意加入は、納付期間が40年に達していないなどの理由で年金額を増やしたい場合に、60歳以上65歳未満の5年間で任意に加入できる仕組みです。ただし国民年金の任意加入には、繰上げ支給を受けていない、厚生年金等に加入していないなどの条件があります。

まとめ

学生時代に納付猶予を受け、未納のままにしておくと、最終的には大きな差となって戻ってくることになります。今なら納付できるお金があるという場合には、10年以内であれば追納制度が利用できますので検討してみましょう。10年以上経過して追納できない場合でも、将来的に国民年金の任意加入を検討することも1つの手段です。

年金制度は制度の仕組みを知るとともに、自分自身の納付状況もきちんと把握しておくことが重要です。詳細は日本年金機構の情報や、年金事務所等で確認してみてください。

出典

日本年金機構 国民年金保険料の免除制度・納付猶予制度

日本年金機構 令和5年4月分からの年金額等について

執筆者:御手洗康之

AFP、FP2級、簿記2級