夫婦で「月20万円」の年金を受け取るために、年収はいくら必要? 会社員と専業主婦のケースで試算

高齢になると、年金収入と併せて預貯金を取り崩して生活していくのが一般的です。そのため、すべての支出を収入でまかなう必要はありませんが、支出の大部分を年金でカバーできれば安心ではないでしょうか。本記事では、仮に将来的に毎月20万円の年金を受給するには現役時代の年収がどれくらい必要になるのかを検討してみます。

CFP、行政書士

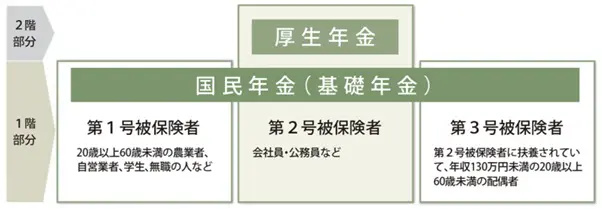

年金は大きくわけると、国民年金と厚生年金の2種類

現在の年金制度は3階建てといわれています。簡単に説明すると、1階部分が国民年金、2階部分が厚生年金、3階部分が企業年金など(確定拠出年金なども含む)です。

ここに国民年金の被保険者の種別が関係してきます。種別には、自営業者や学生などの第1号被保険者、会社員や公務員などの第2号被保険者、第2号被保険者の配偶者などの第3号被保険者の3種類が存在します。

図表1のとおり、厚生年金は第2号被保険者にしか適用されないため、自営業の人などと比較して、会社員の人は年金額が厚生年金の分だけ増額されます。

図表1

日本年金機構 公的年金制度の種類と加入する制度

夫婦で毎月20万円の年金を受給するための現役世代年収はおよそ360万円

今回は、会社員と専業主婦(夫)(第3号被保険者)の夫婦2人と仮定して必要な年収を計算します。厳密な計算は複雑ですので、簡略化して考えていきます。

2023年度の老齢基礎年金の満額は79万5000円(月額6万6250円)です。専業主婦(夫)(第3号被保険者)の場合、配偶者(第2号被保険者)が保険料を支払っているため、老齢基礎年金を受給できます。そのため、20万円から6万6250円を引いた13万3750円を夫が受け取れば毎月20万円を受給できることになります。

老齢年金受給額の計算方法は以下のとおりです。

老齢年金受給額=報酬比例部分+(定額部分+加給年金額)

このうち、「報酬比例部分」が厚生年金に相当し、「定額部分」が基礎年金のイメージです。加給年金は一定の条件に該当した場合に追加で支給されるものですが、本記事では考慮しません(また、定額部分の経過的加算額等についても考慮しません)。

老齢基礎年金の受給資格を満たす480ヶ月(40年間)保険料を納めた場合の報酬比例部分は以下で計算できます。

160万5000円(受給したい総額、13万3750円×12ヶ月)=報酬比例部分(厚生年金)+79万5000円(基礎年金)

報酬比例部分(厚生年金)=81万円

つまり基礎年金を満額受給する場合、報酬比例部分が81万円に達すれば、毎月20万円の年金を受け取ることができます。

報酬比例部分の受給額は加入期間や加入期間中の報酬額に応じて変動します。報酬比例部分は2003年3月以前の加入期間とそれ以降で計算方法が分かれますが、本記事では計算を簡単にするため2003年4月以降の加入期間を前提にしています。

では次に、報酬比例部分が81万円に達するために必要な報酬額を計算しましょう。報酬比例部分の計算は以下のとおりです。

報酬比例部分=平均標準報酬額×5.481/1000×2003年4月以降の加入期間の月数

81万円=平均標準報酬額×5.481/1000×480ヶ月

平均標準報酬額≒30万7882円

※平均標準報酬額は残業代や通勤手当等を含む金額

よって、月額約30万円の給与を平均してもらい続ければ夫婦2名で毎月20万円の年金を受け取ることができそうだということがわかりました。

年金受給額を増やすには長く働くことが大切

受給年金額、特に厚生年金部分の受給額を増やすには、長く働くか毎月の収入を増やす必要があります。報酬を増やすのは自分の意志だけでは難しいため、できるだけ長く働くのが堅実な方法です。

さらに受給額を増やしたければ、共働きや年金の繰下げ受給なども効果的です。将来の年金の不安を解消するためには、年金制度の概要について理解しておくことが重要です。

本記事では計算を簡略化していますので、厳密な計算方法とは異なる部分があります。詳細な金額を確認したい場合は年金ネットなどの利用をおすすめします。

出典

総務省統計局 家計調査年報(家計収支編)2022年(令和4年)

執筆者:御手洗康之

AFP、FP2級、簿記2級