年金受給額を増やす!繰下げ受給はどうすれば良い?

特に繰り下げ受給の場合は、増額される額も大きいのですが、生涯受給額が減ることもありますので、その内容について見てみましょう。

ファイナンシャルプランナー CFP

家電メーカーに37年間勤務後、MBA・CFPファイナンシャルプランナー・福祉住環境コーディネーター等の資格を取得。大阪府立職業訓練校で非常勤講師(2018/3まで)、2014年ウエダFPオフィスを設立し、事業継続中。NPO法人の事務局長として介護施設でのボランティア活動のコーディネートを担当。日本FP協会兵庫支部幹事として活動中。

年金の受給額を増やす方法

2023年時点で、公的年金の受給年齢は、男性は原則65歳、女性も1963年~1966年生まれ以外は65歳となっています(※1)。将来の年金受給額を増やす方法は、「受給時期を繰り下げる」と「積立額を増やす」の2つが考えられます。

2022年に年金の繰り下げ・繰り上げ受給の率と期間が改正され、特に上限の75歳までの繰り下げ受給をした場合は、受給開始時の受給額が大幅に増額されることになりました。

このことを含めて、まずは受給時期を繰り下げる場合について、その課題も合わせて見てみましょう。

受給時期を繰り下げる

老齢基礎年金・老齢厚生年金は、希望すれば、本来の受給開始年齢よりも遅い時期に受け取ることができます。これを「繰下げ受給」といいます。繰り下げにより増額された年金は、繰下げ請求した月の翌月分から受け取ることができます。

今後年金を受給する人は原則65歳からになりますが、繰り下げ受給の具体的な内容は以下の通りです(※1)。

・繰り下げによる増額 1ヶ月につき0.7%、最大84%

・繰り下げ可能年齢 66歳から75歳まで

年単位で受給繰り下げをする場合、増額率は以下の通りになります。

1年繰り下げの場合 0.7%×12ヶ月=8.4%増額

2年繰り下げ 〃 0.7%×24ヶ月=16.8%増額

↓ ↓ ↓ ↓

10年繰り下げ 〃 0.7%×120ヶ月=84%増額

反対に、繰り上げ受給を選択する場合は、1ヶ月につき0.4%、5年(60歳まで)で最大24%減額になります。

では、2021年度の年金受給額の平均値(厚生年金14万5665円(基礎年金含む)と国民年金5万6479円)を例に、実際の繰り下げによる受給額を見てみましょう(※3)。

計算が分かりやすいように、厚生年金は14.6万円、基礎年金は5.6万円の概算値を使います。表は、平均受給額を1年、5年、10年繰り下げた場合の増額率と受給額を計算したものです。

表は(※1)に基づき筆者が作成

繰り下げ年数を最大の10年とした場合は、年間の受給額が厚生年金(基礎年金分含む)で174.8万円(繰り下げしない場合)が321.7万円になり、年間147万円増えることが分かります。

基礎年金では、10年で57万円増えることになります。

繰り下げ受給するときの課題

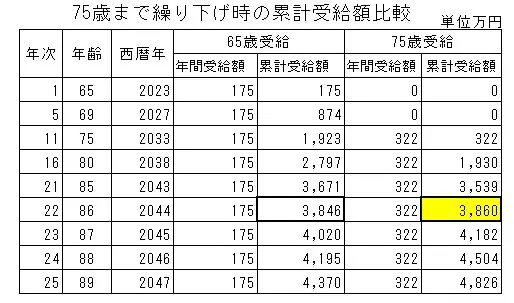

繰り下げ受給のメリットは分かりやすいのですが、最大の課題は何年後まで受給できるかの問題です。

次表は、65歳から受給した場合と75歳から受給を始めた場合の比較表です。累計受給額の欄で、75歳受給が65歳受給を超えるのが受給開始11年後の86歳になることを示しています。受給額は基礎年金を含んだ年金の平均年間受給額です。

表は(※1・2)に基づき筆者が作成

したがって、75歳からの受給を選択した場合、86歳になる前に亡くなるなどして、途中で受給できなくなった場合は、累計受給額は65歳からの受給額に達しないことになります。

繰り下げ受給を選択する場合の確認事項

・厚生年金と基礎年金のどちらか一方を繰り下げ受給することができます。

2つとも繰り下げするのか、どちらか1つを繰り下げ受給するのかよく検討する必要があります

・加給年金や振替加算は繰り下げ受給の対象になりません。

また、加給年金の受給可能期間に繰り下げ受給を選択した場合は、加給年金は受給できません。

積立額を増やして年金受給額を増やす

年金受給額を増やすには、年金受給時期を繰り下げるほかに、積立額を増やす方法があります。

基礎年金や厚生年金の積みたて期間が不足している場合、特に国民年金の積みたて不足は、任意加入や追納制度を使用して国民年金を増やすことが可能です。

任意加入制度は、60歳までに40年間の加入期間が不足している場合に、60歳以上65歳未満の期間で任意加入できる制度です。追納は、保険料の免除・納付猶予や学生納付特例の承認を受けた期間がある場合に追納制度で年金額を満額に近づけることができます。

また、厚生年金を増やす方法としては、70歳までは会社等に勤務して年金保険料を納付することが可能です。70歳以上で老齢年金の受給資格期間を満たしていない人が就労中の場合は、任意で厚生年金保険への加入が可能です。

まとめ

年金の受給額を増やす方法について、繰り下げ受給制度を中心に見てきましたが、繰り下げ受給は、「何歳まで受給できるか」という不確定な要素についても考えることになるため難しい問題です。

繰り下げ受給を選択する場合は、加入期間を増やすなどの無難な方法と組み合わせて考えるのがよいでしょう。

出典

(※1)日本年金機構 老齢年金ガイド令和5年度版 2P、11P

(※2)厚生労働省 令和3年度厚生年金保険・国民年金事業の概況 8P、19P

執筆者:植田英三郎

ファイナンシャルプランナー CFP