老後の公的年金には税優遇がある。老齢年金の課税の仕組みを知っておこう!

本記事では、老齢年金の課税の仕組みを解説します。なお、障害年金や遺族年金は非課税です。

ファイナンシャル・プランナー。

ライフプラン・キャッシュフロー分析に基づいた家計相談を得意とする。法人営業をしていた経験から経営者からの相談が多い。教育資金、住宅購入、年金、資産運用、保険、離婚のお金などをテーマとしたセミナーや個別相談も多数実施している。教育資金をテーマにした講演は延べ800校以上の高校で実施。

また、保険や介護のお金に詳しいファイナンシャル・プランナーとしてテレビや新聞、雑誌の取材にも多数協力している。共著に「これで安心!入院・介護のお金」(技術評論社)がある。

http://fp-trc.com/

老齢年金の課税の仕組み

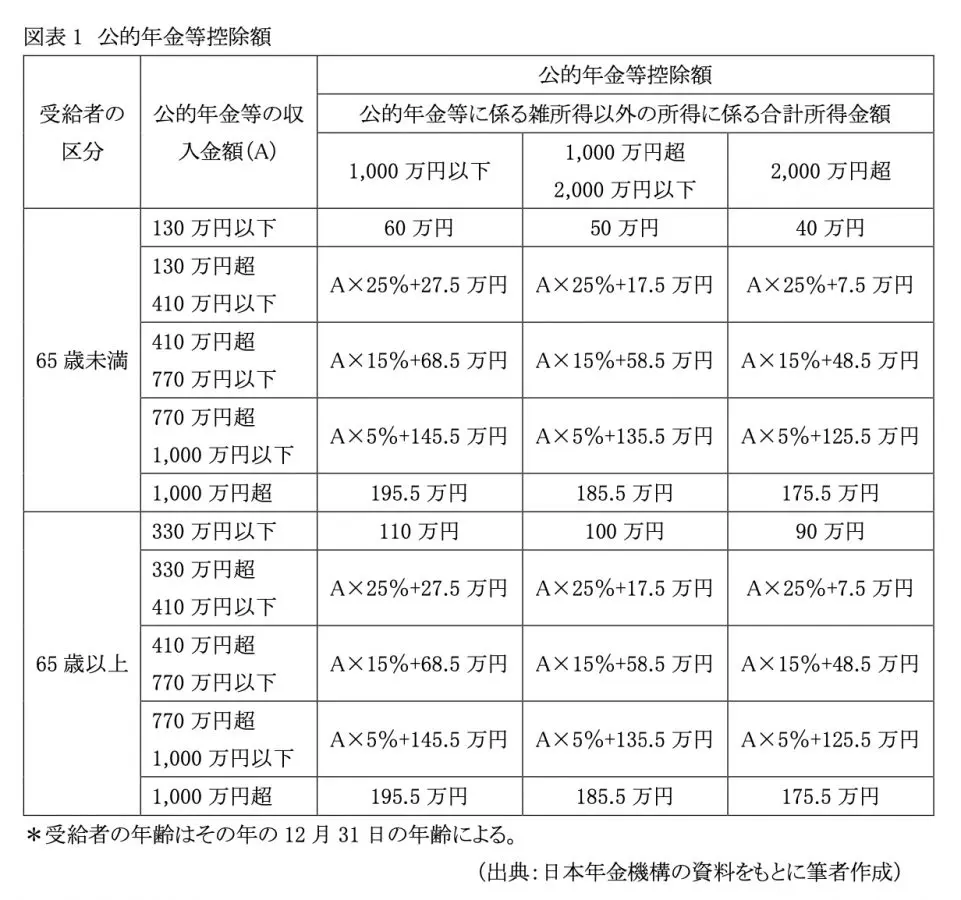

老齢年金は、老後の生活を支える重要な役割を果たしています。そのため、雑所得の計算において、必要経費として「公的年金等控除」が設けられています。すなわち、老齢年金の額から「公的年金等控除額」を控除した残額に対して課税されます。

公的年金等控除額は、公的年金等に係る雑所得以外の所得に係る合計所得金額や、受給者の年齢と受け取る年金額に応じて異なります(図表1参照)。

所得税の対象となっても、「公的年金等の受給者の扶養親族等申告書」(以下、扶養親族等申告書)を日本年金機構に提出することで、各種所得控除を受けることができます。

具体的には、公的年金等控除のほかに扶養控除、配偶者控除、寡婦(夫)控除、基礎控除などを受けることができます。

年金にかかる源泉徴収税額

日本年金機構は年金を支払う際、所得税を源泉徴収して税務署に納めます。源泉徴収の対象者は、支払年金額が年額158万円以上(65歳未満は108万円以上)の方です。

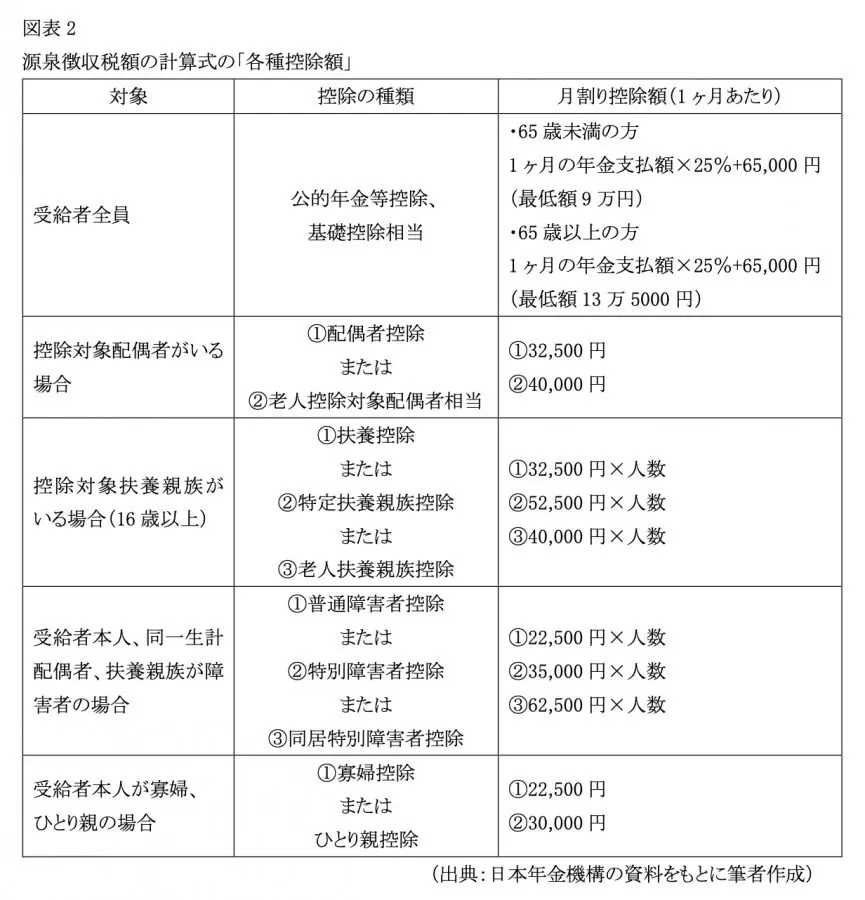

対象者は、9月頃に日本年金機構から送られてくる「扶養親族等申告書」に必要事項を記入して提出(返送)することになっています。扶養親族等申告書を提出した場合の源泉徴収額は、以下の計算式により求められます。

・源泉徴収額=(年金支給額-社会保険料-各種控除額)×合計税率(5.105%)

この計算式の社会保険料とは、年金から特別徴収された介護保険料および国民健康保険料(または後期高齢者医療保険料)の合計額です。「各種控除額」の具体例は図表2をご参照ください。

扶養親族等申告書を提出しない場合の源泉徴収額は以下の計算式により求められます。

・源泉徴収額=(年金支給額-社会保険料-控除額)×合計税率(5.105%)

この場合、受けられる控除額は、

・65歳未満の方

1ヶ月の年金支払額×25%+6万5000円(最低額9万円)

・65歳以上の方

1ヶ月の年金支払額×25%+6万5000円(最低額13万5000円)

のみとなります。

まとめ

扶養親族等申告書を提出しない場合は、提出した場合に比べ、図表2にある扶養控除や障害者控除などの各種控除を受けることができません。

この結果、提出した場合に比べて多くの所得税が源泉徴収される場合があります。各種控除に該当する場合は、扶養親族等申告書を提出しましょう。また、「公的年金等の収入が400万円以下で、かつ、それ以外の所得が20万円以下」であれば確定申告は不要です。

ただし、公的年金等に係る源泉徴収では、雑損控除、医療費控除、社会保険料、生命保険料控除などの所得控除、住宅ローン控除などの税額控除を受けることができません。確定申告不要でも、納め過ぎた源泉徴収税の還付を受けるために確定申告を行いましょう。

出典

国税庁 No.1600 公的年金等の課税関係

日本年金機構 年金にかかる源泉徴収税額

日本年金機構 Q 扶養親族等申告書を提出しなかった場合はどうなるのですか。

日本年金機構 所得金額の計算方法

執筆者:新美昌也

ファイナンシャル・プランナー。