厚生年金保険料、年収1000万円の会社員の場合どれくらい引かれる?

しかしながら、厚生年金保険料の計算では、実際の給与額と賞与額が用いられるのではなく、標準報酬月額と標準賞与額が用いられます。そのため、同じ年収1000万円の会社員でも、毎月の給与と賞与の割合の違いによって保険料額が異なります。

この記事では、厚生年金保険料の仕組みと、年収1000万円の内訳によって保険料の額が異なることを説明し、納めた保険料が将来の年金額にどのように反映されるのか解説します。

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士

元航空自衛隊の戦闘機パイロット。在職中にCFP(R)、社会保険労務士の資格を取得。退官後は、保険会社で防衛省向けライフプラン・セミナー、社会保険労務士法人で介護離職防止セミナー等の講師を担当。現在は、独立系FP事務所「ウィングFP相談室」を開業し、「あなたの夢を実現し不安を軽減するための資金計画や家計の見直しをお手伝いする家計のホームドクター(R)」をモットーに個別相談やセミナー講師を務めている。

https://www.wing-fp.com/

厚生年金保険料の仕組み

1.保険料

厚生年金保険の保険料は、毎月の給与(標準報酬月額)と賞与(標準賞与額)に共通の保険料率(18.3%)をかけて計算され、事業主と被保険者(会社員)とが半分ずつ負担します(※1)。

表1

| 保険料の種類 | 保険料額の計算方法 |

|---|---|

| 毎月の保険料額 | 標準報酬月額×保険料率 |

| 賞与の保険料額 | 標準賞与額×保険料率 |

(出典:日本年金機構(※1))

2.標準報酬月額とは

毎月の厚生年金保険料の算出に用いられる標準報酬月額は、被保険者が受け取る給与(基本給のほか残業手当や通勤手当などを含めた税引き前の給与)を一定の幅で区分した報酬月額に当てはめて決定されます(※1)。現在、標準報酬月額は1等級(8万8000円)から32等級(65万円)までの32等級に分かれています(※2)。

表2

なお、報酬月額が63万5000円以上の方の標準報酬月額は32等級で、一律65万円となります。

3.標準賞与額とは

賞与から支払う厚生年金保険料の算出に用いられる標準賞与額とは、実際の税引き前の賞与の額から1000円未満の端数を切り捨てた額になります。そして、支給1回(同じ月に2回以上支給されたときは合算)につき、150万円が上限とされています。

なお賞与とは、労働者が労働の対償として受けるもののうち、年3回以下の回数で支給されるものとされています(※1)。

年収の内訳により異なる保険料

年収1000万円の毎月の給与分と賞与分の内訳によって厚生年金保険料がどのように変わるのか見てみましょう(※1、2)。

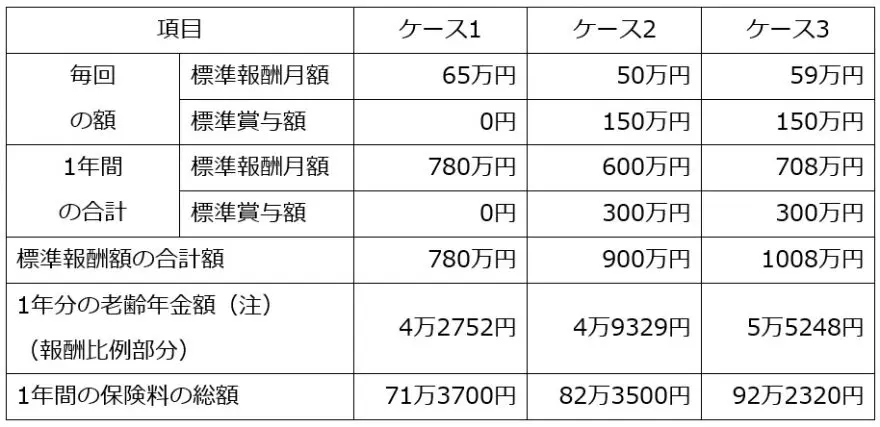

【ケース1】全額が給与であった場合

年収1000万円の内訳が全額給与であった場合、毎月の給与は平均で83万3333円となります。

この場合、標準報酬月額は32等級の65万円となりますので、被保険者が毎月支払う保険料額は5万9475円となります。

1年間に支払う保険料の総額は、71万3700円になります。

【ケース2】給与600万円/賞与400万円(年2回)の場合

年収1000万円の内訳が、毎月の給与50万円(年額600万円)、年2回支払われる賞与が各回200万円(年額400万円)であった場合の厚生年金保険料額を確認してみましょう。

50万円の給与は、標準報酬月額27等級の50万円となりますので、毎月支払う保険料額は4万5750円、年間で54万9000円となります。

一方、1回200万円の賞与に対する標準賞与額は上限の150万円となり、毎回支払う保険料額は13万7250円となりますので、年間では27万4500円となります。

毎月の給与から支払う保険料の年間合計額54万9000円と、2回の賞与から支払う保険料の合計額27万4500円を合わせると、1年間に支払う保険料の総額は82万3500円となります。

【ケース3】給与700万円/賞与300万円(年2回)の場合

年収1000万円の内訳が、毎月の給与58万3333円(年額700万円)、年2回支払われる賞与が各回150万円(年額300万円)であった場合の厚生年金保険料額を確認してみましょう。

58万3333円の給与に対する標準報酬月額は、30等級の59万円となりますので、毎月支払う保険料額は5万3985円、年間で64万7820円となります。

一方、1回150万円の賞与に対する標準賞与額は150万円となり、保険料額は13万7250円となりますので、年間で27万4500円となります。

毎月の給与から支払う保険料の合計額64万7820円と、2回の賞与から支払う保険料の合計額27万4500円を合わせると、1年間に支払う保険料の総額は92万2320円となります。

将来の老齢厚生年金に反映される額

将来受給することができる老齢厚生年金の額は、主として報酬比例部分により決まります(※3)。報酬比例部分の額は、下式により計算されます。

報酬比例部分=平均標準報酬額×0.005481×加入期間の月数(注)

注:平成15年3月以前の加入期間に係る計算式は異なります。

平均標準報酬額とは、計算の基礎となる各月の標準報酬月額と標準賞与額の総額を、加入期間で割って得た額です。従って、1年間に支払った厚生年金保険料の算定基礎となった標準報酬月額と標準賞与額の総額が、1年間厚生年金保険料を支払った対価として、将来の老齢厚生年金に反映されることになります。

そこで、1年間に支払った厚生年金保険料が、将来の老齢厚生年金に反映される際の年金額を、前述のケース1~3の場合で計算してみましょう。

表3

注:1年間厚生年金保険料を支払った対価として老齢厚生年金額に反映される額

まとめ

厚生年金保険の保険料は、毎月の給与(標準報酬月額)と賞与(標準賞与額)に共通の保険料率をかけて計算され、事業主と被保険者とが半分ずつ負担します。

同じ年収1000万円の被保険者でも、毎月の給与と賞与の割合によって支払う厚生年金保険料の額は異なります。給与・賞与の額にもよりますが、年収の一部をボーナスとして受け取るよりも、全額を給与として受け取る方が、厚生年金保険料を低く抑えることができます。

しかしながら、1年間に支払う厚生年金保険料の額が、将来受け取る老齢厚生年金(報酬比例部分)の額に反映されますので、保険料を低く抑えると年金額が少なくなります。

出典

(※1)日本年金機構 厚生年金保険の保険料

(※2)日本年金機構 令和2年9月分(10月納付分)からの厚生年金保険料額表(令和5年度版)

(※3)日本年金機構 老齢厚生年金の受給要件・支給開始時期・年金額

執筆者:辻章嗣

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士