注意! 加給年金はねんきん定期便に記載されていません

毎年、日本年金機構から送付される「ねんきん定期便」は、将来自分が受給できる年金額を確認する大事な資料ですが、ここには記載されていない情報もあるのです。

今回は、ねんきん定期便には記載されない「加給年金」について学んでみましょう。

ファイナンシャルプランナー CFP

家電メーカーに37年間勤務後、MBA・CFPファイナンシャルプランナー・福祉住環境コーディネーター等の資格を取得。大阪府立職業訓練校で非常勤講師(2018/3まで)、2014年ウエダFPオフィスを設立し、事業継続中。NPO法人の事務局長として介護施設でのボランティア活動のコーディネートを担当。日本FP協会兵庫支部幹事として活動中。

加給年金とねんきん定期便

・加給年金はすべての加入者が受給できる訳ではないので、ねんきん定期便には記載欄がありません。

・加給年金の金額は、生年月日によって金額は違いますが、昭和18年4月2日以降生まれの人の場合、条件を満たすと一定期間、年間約40万円が受給できます(日本年金機構より)。

本人と配偶者の年齢、夫婦の年金の受給状況によって受給できない場合もあるので、ねんきん定期便には記載されません。ただ、年間約40万円はリタイア後の収入としては大きなものと言えるでしょう。

加給年金の受給条件とは

加給年金の受給条件は以下のようになっています。

・本人の年齢が65歳以上であること。

・生計を維持している配偶者または子がいること。

・本人の厚生年金(共済年金を含む)の加入期間が20年以上あること。

・配偶者が65歳未満(子は18歳未満)であること。

配偶者が以下のような場合は受給できません。

・配偶者が老齢厚生年金の受給中や受給資格がある場合。

・配偶者が850万円超の収入がある場合。

加給年金の受給例

加給年金はどのような場合に受給できるのか、2023年以降に年金の受給が始まる人の例をとって見てみましょう。

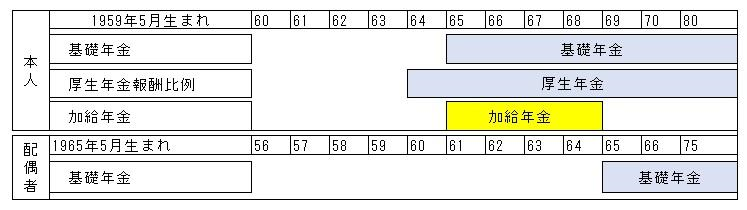

表1 本人1959年生まれ、配偶者1965年生まれ、配偶者は厚生年金受給資格なしの場合

※筆者作成

表1の場合は、加給年金の受給条件を満たすので、本人が65歳になった月から、配偶者が65歳で基礎年金の受給が始まるまでの期間、加給年金を受給できます。

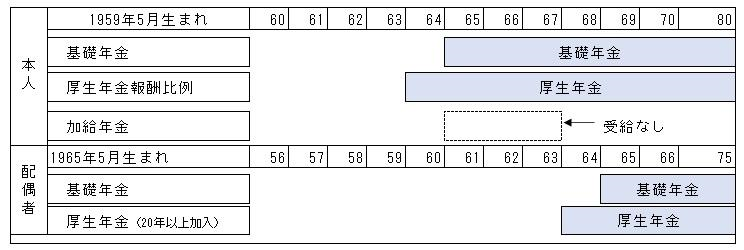

表2 配偶者の厚生年金の被保険者期間が20年(中高齢特例は15-19年)を超えている場合

※筆者作成

表2のように、配偶者が20年以上厚生年金の被保険者であり、厚生年金の受給権利者である場合には加給年金は受給できません。

加給年金の金額と受給期間

加給年金の金額は、配偶者分の39万7500円になることが多いと思われますが、子も適用になると以下のような内訳になっています。

加給年金の金額は、配偶者22万8700円、1人目・2人目の子は各22万8700円、3人目以降の子は各7万6200円です。さらに、配偶者分に限って、本人の生年月日により、3万3800円~16万8800円の特別加算があります。

1943年4月2日以降生まれの人は16万8800円ですから、今後受給できる人は合計39万7500円(22万8700円+16万8800円)になります。したがって、仮に配偶者と子1人が適用になる場合は、39万7500円+22万8700円で合計62万6200円になります。

また、受給期間は本人が65歳になったときから配偶者が65歳になるまでの期間ですから、夫婦間の年齢差があると長く受給できます。

振替加算制度とは

本人の加給年金は、配偶者の基礎年金の受給が始まる時点(65歳)で終了しますが、配偶者の老齢基礎年金に出生年に応じた振替加算がされます。

振替加算が受給できるのは、加給年金を受給していた人の配偶者に限るので、加給年金の打ち切り分の振替(補充)と考えてよいでしょう。年額1万5323円~4万5740円ですが、1966年4月1日生まれまでに適用されることになっています。

まとめ

加給年金は、多くの場合、年間約40万円ありますのでリタイア後の収入としては貴重なものです。ただ、受給の可否や期間は、配偶者の収入や年金の加入状況によるので、ねんきん定期便には記載されていません。

受給の条件も少し分かりにくいので、今回は簡単に整理して見てきました。これから年金を受給する人は参考にしてみてください。

出典

日本年金機構 老齢年金ガイド令和5年度版

執筆者:植田英三郎

ファイナンシャルプランナー CFP