退職で確定拠出年金は移換、それとも受け取るべき? 受け取るなら一時金、それとも年金がよいの?

では、どんな点に気を付けて決めればよいのでしょうか? 本記事で具体的なポイントを解説します。

CFP認定者、米国公認会計士、MBA、米国Institute of Divorce FinancialAnalyst会員。

長期に渡り離婚問題に苦しんだ経験から、財産に関する問題は、感情に惑わされず冷静な判断が必要なことを実感。

人生の転機にある方へのサービス開発、提供を行うため、Z FinancialandAssociatesを設立。

目次

退職時の企業型DC取り扱いの選択肢は?

現役時代に企業が掛け金を拠出し、従業員が運用していた企業型DCの退職時の取り扱いは、主に次の選択肢があります。

1. 転職先の確定給付企業年金(DB)に移管する

2. 通算企業年金に移管する

3. iDeCo(個人型確定拠出年金)に移管する

4. 企業型DCを一時金もしくは年金として受け取る。またはそれらの併用

大きく分けて1~3は企業型DCを別の受け皿に移管する方法、4は移換せずに現金化する方法です。このうち、1は再就職してそもそも転職先に企業型DBがある場合に限られますので、残りの3つ(2~4)の選択肢について比較してみます。

通算企業年金とiDeCo、何が違うの?

それでは、2.通算企業年金と3.iDeCoのそれぞれについて見てみましょう。この2つは老後に年金を受け取れる、という点では同じですが、違いも多いため注意が必要です。

通算企業年金とは、企業年金連合会が運営する企業年金からの脱退金を預かり、原則65歳から生涯にわたって受給者へ年金として支給する制度です。

主な特徴としては、

1. 移管後、自分で掛け金を積み立てることはできない

2. 運用は企業年金連合会が行う

3. 原則、移管時の年齢に応じてあらかじめ決められた予定利率(令和4年5月1日以降加入の60歳の方の場合年0.75%(※1))に基づいて将来の年金額が決まる

4. 終身年金(生涯にわたって受け取れる)である

5. 病気や災害など特別な理由に限り、原則65歳以降に一時金として受け取ることができる(保証期間は満80歳まで)

などです。

一方iDeCoは、

1. 自分で掛け金を積み立てることができる

2. 運用は自分で行う(金融機関が用意した商品ラインアップの中から自由に組み合わせる)

3. 将来いくら受け取るかは自分の運用成績によって変わる

4. 原則60歳に達したら5年以上20年以下の期間から年金受取期間を選択する

5. 年金、一時金、または併用を(特別な理由がなくとも)決められるなど、通算企業年金とは大きく異なります。

となっており、似て非なる制度であることが分かります。

通算企業年金、iDeCo、どちらへ移管すべき?

では、どちらを選ぶべきでしょうか?

受け取り方の自由度という点では、年金でも一時金でも原則60歳以上であれば自由に引き出せるiDeCoのほうがよさそうです。

また運用面では、これまで企業型DCで運用に慣れた方であれば、引き続きiDeCoで掛け金を拠出しながら運用方法を考えることができるメリットがあります(運用に慣れていない方、またはリスクを取りたくない方にとってはそうともいえないかもしれません)。

一方、年金受給の点では、通算企業年金は終身年金ですので、長生きした場合でもあらかじめ決まった年金を生涯受け取れる点は魅力です。

一概にどちらが良い、とはいえませんが、老後にどのように資産を使いたい、または残したいかをよく考えたうえで、両方を組み合わせるのも選択肢のひとつです。

ただし、iDeCoについては、ご自身が加入要件を満たしているかどうかを注意しておきましょう。たとえば条件の1つに、公的年金に加入していることがあります。

したがって、すでに40年間分(20歳から60歳)の国民年金保険料を払い終えて国民年金を脱退している方や、国民年金保険料が未納中の方、公的老齢年金を繰り上げ受給している方などは加入できません。

その場合は通算企業年金への移管、または次に説明する企業型DCを年金または一時金で受け取ることを考えましょう。

本当に企業型DCは一時金で受け取ったほうが得なの?

それでは、3.企業型DC、を年金または一時金として受け取る場合のポイントについて考えてみます。

まずは、退職してすぐに使うのか、それとも将来の生活費等に残しておくのかなど、企業型DCで積み立てたお金の使い道を考えてみましょう。

しかし、具体的な使い道がない、または今すぐ使う予定がないという方も多いと思います。その場合、「一時金と年金、どちらが税金や社会保険料上メリットがあるか」という点も考えておく必要があります。

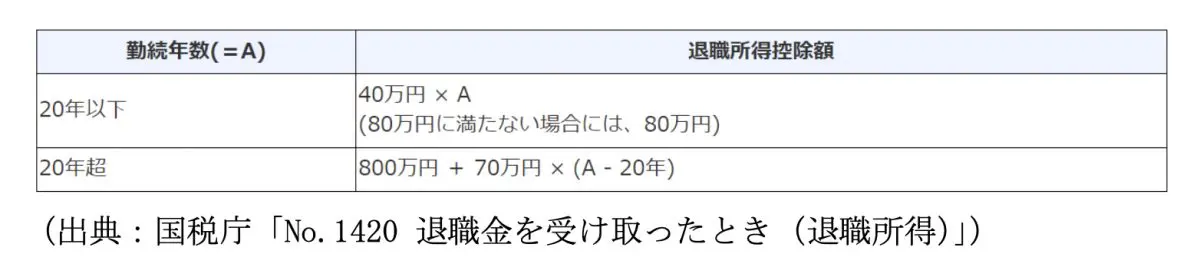

一般的には「一時金でもらったほうが得」といわれますが、これは企業型DCの一時金受取額が退職金として扱われるため、退職金と企業型DCなど一時金の合計額が次の方法で計算する「退職所得控除額」の範囲内であれば税金がかからないからです。

たとえば、38年間勤務したAさん(60歳)の退職金(1500万円)と企業型DC(500万円)をそれぞれ一時金として合計2000万円受け取ったとします(A)。

上記の方法で計算した退職所得控除額は800万円+70万円×(38年-20年)=2060万円(B)ですので、(A)<(B)となり、税金は一切かからないことになります。

年金で受け取った場合はどうなる?

一方、年金で受け取った場合はどうでしょうか?この場合は雑所得として「公的年金控除額」を差し引いた残りの金額に課税されます。

公的年金控除額の最低額は、65歳未満であれば60万円、65歳以上なら110万円です。つまり、通常65歳から受け取る老齢基礎年金や老齢厚生年金などに加え、企業型DCで受け取る年金の合計額が、この金額以下であれば税金はかかりません。

先ほどのAさんが65歳で年金を受け取った場合で比較しましょう。先ほどのAさんの老齢基礎年金は満額の79.5万円(令和5年度)、老齢厚生年金は平均的な受給額の82.3万円とします(※2)。

合計で161.8万円ですので、もうこの時点で公的年金控除額(110万円)を超えています。つまり、公的年金に企業型DB(年金)が加わると課税されます。さらに、健康保険や介護保険などの社会保険料は企業型DBも含めた所得で計算されるため、その分保険料負担が増えることになります。

以上から、一時金で受け取った場合のほうが有利といえます。

ただしあくまで上記は一例であり、どちらが有利かは、退職金や将来もらえる公的年金等の額、年金受取時までの運用成績、税制改正(2023年11月現在、退職所得課税制度の見直しが政府で検討されており、2024年度に大きく変わることが見込まれます)などによって変わってくるので、安易な選択は控えるべきです。

特に、退職金と企業型DCの一時金が退職所得控除額を大きく上回る場合、その上回った分は時期をずらして一時金で受け取るか、または年金に回すなどしたほうが、全額を一時金で受け取るよりも課税額を抑えられる場合もあります。したがって、受け取り方には慎重な検討が必要です。

移管先や受け取り方の選択は総合的判断で。

ここまで、退職時に積み上がった確定拠出年金についてのポイントを解説しましたが、これまで解説したように、ご自身のライフプランや資産運用に対する考え方、そして税金などを総合的に考えて決める必要があることをご理解いただけたかと思います。

早急に結論を出す前に、まずはFPや税理士などの専門家に相談してみるのがよいでしょう。

(※1)企業年金連合会 通算企業年金の予定利率と年金額の試算表

(※2)令和3年度 厚生年金保険・国民年金事業の概況(令和4年12月 厚生労働省年金局)

P8 表6 厚生年金保険(第1号) 受給者平均年金月額の推移より、令和3年度の老齢厚生年金平均受給額(基礎及び定額なし)は月額6万8618円(年額82万3416円)

出典

国税庁 No.1420 退職金を受け取ったとき(退職所得)

執筆者:酒井 乙

CFP認定者、米国公認会計士、MBA、米国Institute of Divorce FinancialAnalyst会員。