共働き夫婦、遺族年金が少なくなるって本当?

共働き夫婦である、Sさんは友人のHさんから、「共働きだと、遺族年金が減らされる」と聞いたそうです。今回は共働きだった夫婦が、65歳からの老齢年金を受給中に亡くなった場合の遺族年金について解説します。

社会保険労務士、1級ファイナンシャル・プランニング技能士、FP相談ねっと認定FP、公的保険アドバイザー、相続診断士

大学卒業後、公務員、専業主婦、自営業、会社員、シングルマザーとあらゆる立場を経験した後、FPと社会保険労務士の資格を取得し、個人事業主から社会保険労務士法人エニシアFPを共同設立。

社会保険労務士とFP(ファイナンシャルプランナー)という二刀流で活動することで、会社側と社員(個人)側、お互いの立場・主張を理解し、一方通行的なアドバイスにならないよう、会社の顧問、個別相談などを行う。

また年金・労務を強みに、セミナー講師、執筆・監修など首都圏を中心に活動中(本名は三角桂子)。

共働きSさん夫婦の遺族年金額

Sさん夫婦は75歳を機に、終活について真剣に考え始めました。お互いどちらが先に亡くなるか分かりませんが、日本人の平均寿命からすると、妻のほうが長生きするだろうと思っています。その際、妻が生活に苦労しないように、遺族年金が受け取れるのか心配し、年金事務所に試算してもらうことにしました。

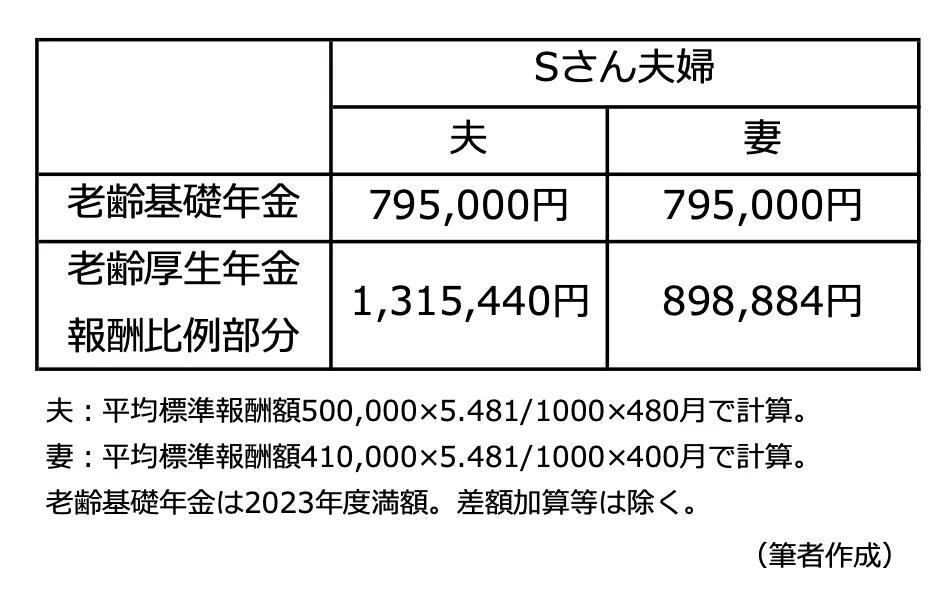

現在、Sさん夫婦の年金受給額は図表1のとおりです。

【図表1】

ここで、遺族年金には国民年金部分である、遺族基礎年金と厚生年金保険部分である、遺族厚生年金があります。遺族基礎年金は要件を満たした子、または子のある配偶者が受け取ることができるため、子がいなければ支給されません。

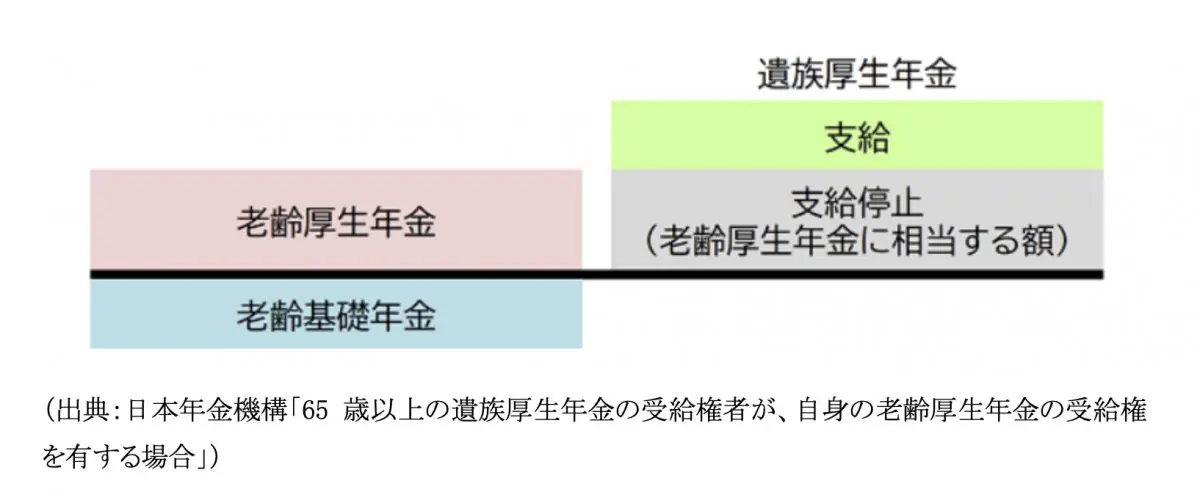

Sさん夫婦は65歳以上で老齢年金を受給中であるため、65歳以上の人は、原則、自身の老齢基礎・老齢厚生年金を受け取り(図表2左側)、遺族厚生年金は差額支給(図表2右側)となります。

【図表2】

遺族厚生年金の計算は、亡くなった人の厚生年金の加入期間や報酬の額をもとに計算します。亡くなった人の老齢厚生年金の報酬比例部分の4分の3です。

Sさん夫婦の遺族厚生年金額は夫に万一のことがあった場合、131万5440円×3/4=98万6580円です。ただし、妻自身の老齢厚生年金があるため、遺族厚生年金は老齢厚生年金に相当する額が支給停止となります。Sさんの妻が受け取る遺族厚生年金は、98万6580円-89万8884円=8万7696円です。

妻の年金額は、妻の老齢年金と遺族年金あわせて178万1580円ですが、2人で頑張って働いて社会保険料を払ってきたのに、遺族年金が少なすぎるのでは……と感じるかもしれません。

妻がずっと専業主婦なら全額支給

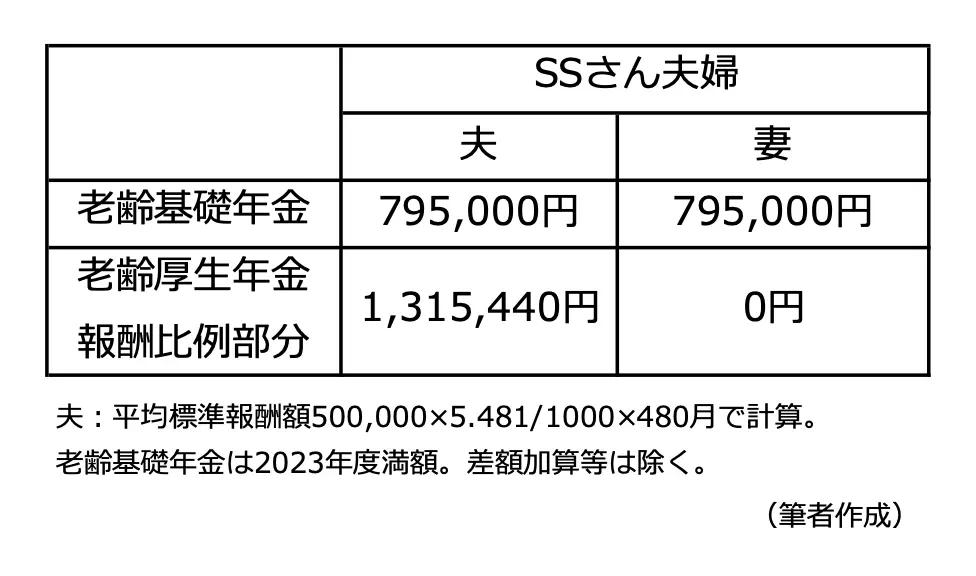

Sさん夫婦の夫と同じ老齢年金の加入履歴で、妻が仕事をせずにずっと専業主婦だった場合はどうなるのでしょうか? SSさん夫婦として計算すると、妻に老齢厚生年金がありませんので、2人の老齢年金は図表3のとおりです。

【図表3】

SSさん夫婦の遺族厚生年金額は、夫に万一のことがあった場合、131万5440×3/4=98万6580円です。妻自身の老齢年金と遺族年金をあわせると、79万5000円+98万6580円=178万1580円です。

さらに、夫が亡くなったことで、妻が1人世帯になり、要件を満たした場合、「年金生活者支援給付金」が支給されます。年金生活者支援給付金は、消費税率があがったタイミングで、公的年金等の収入金額やその他の所得が一定基準額以下の方に、生活の支援を図ることを目的として、年金に上乗せして支給している給付金です。

SSさんの妻は、夫が亡くなった場合、妻自身の老齢年金に遺族年金と年金生活者支援給付金を受け取ることができます。

働いていた人が損をする?

上記、SさんとSSさん夫婦を比較すると、老齢年金と遺族年金の合計額は同額になります。ただし、遺族年金は非課税です。さらに、SSさん妻は、年金生活者支援給付金の対象となるのであれば、専業主婦だったSSさん妻のほうが得ではないかと思われる人もいるでしょう。

最初にお伝えしたように、公的年金はリスクに備える保険です。人生100年時代となった現在では、年金を受け取る期間も長くなっています。日本人の平均寿命は、男性81.05 年、女性は87.09年です(厚生労働省「令和4年簡易生命表の概況」より)。

夫婦で1つのお財布と考えるのであれば、Sさん夫婦の老齢年金は年額約380万円、SSさん夫婦の老齢年金は年額約290万円です。2組の夫婦の差額は約90万円です。65歳から夫婦が90歳まで一緒に年金を受け取り続けると、25年で2250万円の差が生じます。

ご相談者のSさんが、働いていたほうが損ではないかと思われているのであれば、遺族年金額にとらわれることなく、夫婦2人で健康に気をつけ、健康寿命を延ばしながら、長く老齢年金を受け取るほうがお得になるのではないでしょうか。

出典

日本年金機構 65歳以上の遺族厚生年金の受給権者が、自身の老齢厚生年金の受給権を有する場合

厚生労働省 令和4年簡易生命表の概況

執筆者:三藤桂子

社会保険労務士、1級ファイナンシャル・プランニング技能士、FP相談ねっと認定FP、公的保険アドバイザー、相続診断士