40歳で年収400万円、将来の年金額は「月13万円」の見込みです。年金をもう少し増やしたいのですが、長く働くべきでしょうか…?

本記事では、年金制度の仕組みを改めて整理しながら、会社員がより多く年金を受け取るためにすべきことを解説します。

CFP、行政書士

年金額を増やすには給与を上げるか、働く期間を延ばす

まず、会社員に絞って年金制度の仕組みを解説します。

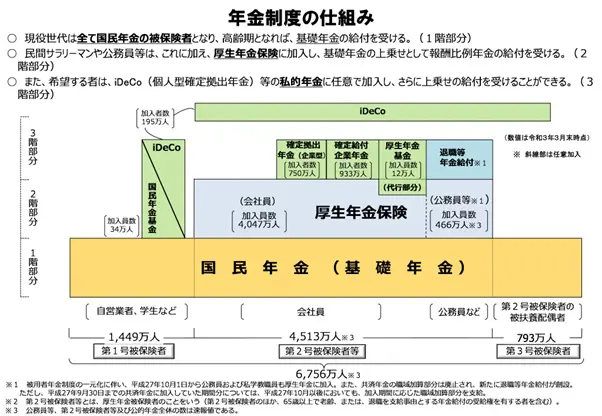

会社員の場合、公的な年金は主に国民年金(基礎年金)と厚生年金の2種類です(図表1)。これに確定拠出年金などの私的年金が追加されることもありますが、本記事では公的年金に焦点を当てます。

図表1

厚生労働省 [年金制度の仕組みと考え方]第3 公的年金制度の体系(被保険者、保険料)

国民年金に関しては、480ヶ月(40年間)分を納付すれば満額を受給できる計算となります。480ヶ月に満たない場合は、納付した月数に応じた額を受給します。

一方、厚生年金は給与額と働いた期間によって変わります。厚生年金の受給額は以下のように計算されます。以下の式は簡略化していますが、厳密には被保険者であった期間や給付乗率などによって計算が変わるので注意してください。

厚生年金(報酬比例部分)=平均標準報酬額×給付乗率×被保険者月数

この厚生年金の計算式を見ると、同じ給付乗率で計算した場合、働く期間(非保険者月数)が長いほど厚生年金額が大きくなることが分かります。

例えば40年間、年収が400万円(平均標準報酬額は約33万円)で、給付乗率が現在の5.481のまま変化しないと仮定します。この前提で、60歳まで40年間(480ヶ月)働いた場合と、65歳まで45年間(540ヶ月)働いた場合では、将来的な年金受給額に年間約12万円の違いが生じます。

例)働く期間によっての厚生年金額の違い

33万円×5.481/1000×480=86万円

30万円×5.481/1000×480=78万円

33万円×5.481/1000×540=98万円

30万円×5.481/1000×540=88万円

※上記の給付乗率は昭和21年4月2日以降の生まれで、平成15年4月以降の被保険者期間に利用する給付乗率で一律計算

つまり、老齢厚生年金の額を増やすには、給与(平均標準報酬額)を増やすか、長く働くかになりますが、給与を増やすのは自分の意思だけでは難しいため、現実的には働く期間を延ばす選択肢が有効となります。

給与は増えなくても、長く働ける環境が大切

この計算はかなり簡略化しており厳密ではありませんが、長く働けば働くほど、将来の年金の額も上がることは確かです。

また、高齢になっても働き続けることができれば、年金の繰下げ受給がしやすくなります。2022年4月から75歳まで繰下げ時期を延長できるようになり、最大84%まで増加した額の年金を受給できるようになりました。これは非常に効率的で、比較的簡単にかつ安全に年金受給額を増やすことができる方法といえます。

年金受給の増額率=0.7%×65歳に達した月から繰下げ申出月の前月までの月数

最大84%=0.7%×120ヶ月(65歳から10年間繰下げ)

「65歳に達した月」は、65歳の誕生日の前日に達すると見なします。

少なくとも年金の受給額を大きくするという観点でいえば、高齢になってからも長く働けるよう、体力、気力を充実させていきたいものです。

出典

日本年金機構 年金の繰下げ受給

執筆者:御手洗康之

AFP、FP2級、簿記2級