58歳会社員、年金の「繰下げ受給」を考えています。厚生年金だけ「70歳」から受け取ると毎月「4万円」増えるって本当ですか?

高齢になっても働く場合、安全にかつ効率的に資金を蓄える方法として、年金の繰下げ受給は有効な選択肢です。本記事で、年金の繰下げ受給でどれだけお金が増えるかを検証してみましょう。

CFP、行政書士

厚生年金を5年繰り下げれば毎月4万円受給額アップ

年金の受給タイミングを大別すると、65歳を基準としてそれよりも早く受給を開始する「繰上げ受給」と、65歳以降に受給開始する「繰下げ受給」の2つに分かれます。

「繰上げ受給」の場合は、原則として老齢厚生年金と老齢基礎年金を同時に繰上げ請求する必要がありますが、「繰下げ受給」の場合はどちらか一方のみ受給開始時期を遅らせたり、それぞれ別の時期にずらしたりすることが可能です。

図表1のとおり繰上げ受給では、繰り上げした月数に応じて受給額が1ヶ月につき0.4%ずつ減額されます。一方で繰下げ受給では、繰り下げた月数に応じて1ヶ月につき0.7%ずつ増額された金額で年金を受給できます。開始時期に応じた受給額は生涯変わることはありません。

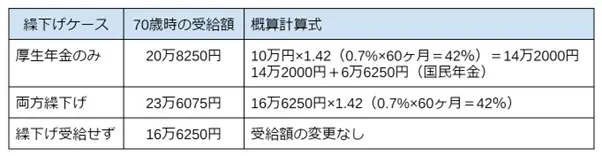

図表1

日本年金機構 年金の繰上げ受給・年金の繰下げ受給を基に筆者作成

厚生労働省が公表している「厚生年金保険・国民年金事業の概況(令和3年度)」によると、男性の老齢年金(基礎年金を含む)の平均年金月額は16万3380円でした。

また、2023年度の老齢基礎年金の満額は月額6万6250円(68歳以上の場合は月額6万6050円)となっています。1つのモデルケースとして、老齢年金の内訳を10万円が厚生年金、6万6250円を基礎年金とした場合、70歳まで繰下げ受給した概算結果が図表2です。

図表2

日本年金機構 年金の繰下げ受給を基に筆者作成

実際の計算はもう少し複雑ですが、仮に70歳まで5年間受給開始を繰下げた場合、平均的な受給額の人でも、厚生年金だけを繰り下げても毎月約4万円、基礎年金も併せて繰り下げれば毎月約7万円の受給額アップが見込めます。

年金の繰下げ受給や老後も働くことによる注意点

ただし、年金の繰下げ受給を選択することによるデメリットも存在します。最も注意が必要なのは、繰下げ受給を優先することで生活費が不足する可能性です。貯蓄を崩しながらでも年金受給開始まで余裕を持って生活できるならば、この期間に支出が収入を上回っていても問題ありません。

また、60歳以上になっても働き続けようとする場合、在職老齢年金による年金の一部停止も考慮しておきましょう。在職老齢年金は、一定以上の賃金を得ている60歳以上の老齢厚生年金受給者を対象に、年金の一部または全部が支給停止になる仕組みです。厚生労働省の発表では65歳以上の在職している年金受給者のうち、2割弱が支給停止対象となっています。

生活資金に余裕があるなら年金の繰下げ受給は有効

生活資金に余裕があるのであれば、年金の繰下げ受給はリスクなく効率的に年金受給額を増やせるおすすめの方法です。そのため、老後も長期にわたって働くことができるのであれば、将来的な資産の不安を軽減できます。

ただし、繰下げ受給を優先させることで受給開始までの生活が困難になるのは問題です。また、無理をしてまで働き続けたほうがいいというものでもありません。身体や心の状況、考え方によっても最善の選択は変わります。今まで年金について考えたことがなかったという人は、老後の年金受給について検討してみることをおすすめします。

出典

日本年金機構 年金の繰上げ受給

日本年金機構 年金の繰下げ受給

厚生労働省 令和3年度 厚生年金保険・国民年金事業の概況

日本年金機構 令和5年4月分からの年金額等について

厚生労働省 [年金制度の仕組みと考え方] 第10 在職老齢年金・在職定時改定

執筆者:御手洗康之

AFP、FP2級、簿記2級