年金一元化。共済年金は厚生年金と統合され一元化されました

これが2015年10月から、二つの年金が統合され、一体運用されるようになりました。

経済ジャーナリスト

大手新聞社出版局勤務を経て現職。

厚生年金と共済年金が並立

これまで、民間企業の会社員は「厚生年金」に、国家公務員、地方公務員、私立大学教職員は「共済年金」に加入していました。それぞれが独自に運営され、それぞれの年金原資の運用に応じて、加入者へ年金を支払ってきました。そのため支払う保険料、受け取る年金額も異なっていました。

厚生年金は一つの主体で運営されていますが、共済年金はこれまで三つあり、「国家公務員共済」、「地方公務員共済」、「私立大学共済」と職域ごとに別々に運営されてきました。かつては、国鉄、電電公社、専売公社といった公社も独自の共済年金をもっていましたが、民営化の時点で厚生年金に統合された経緯があります。

各年金制度の加入者数は、厚生年金が約3600万人、国家公務員共済が約105万人、地方公務員共済が約280万人、私学共済が約50万人です。この中では、厚生年金の加入者が最も多いことがわかります。所管する官庁も、厚生年金は厚生労働省、公務員共済(国家、地方とも)は財務省、私学共済は文部科学省と分かれていました。所管の官庁から、それぞれの年金を運営する組織への人材派遣も常態化していました。

年金制度を一元化する理由

加入者が支払う保険料は、加入者の給与水準などに関係してきます。共済年金のほうが厚生年金に比べ、年金への加入者は限定され、給与水準も高いために、1人当たりの保険料率が低くても、受け取れる年金給付は恵まれていました。さらに、各共済組合が独自に保有する積立金の額も潤沢でした。

「共済年金加入者は、厚生年金加入者に比べ優遇されている」との意見は、従来から根強くありました。

少子高齢化や人口減少が社会の現実となり、安定的な財政基盤をもった制度設計が必要となり、それぞれの年金制度が独自に運営されることのデメリットが出てきました。「共済年金が恵まれている」との意見にも耳を傾け、国民の間での公平感をもたせると同時に、「年金は将来破綻する」との批判を抑え、公的年金制度への信頼度を高める必要から、年金制度の一元化が実現しました。

統合に伴う制度の変更点

それぞれの制度が異なっていましたが、基準をなるべく揃える必要があります。基本的には、加入者数が多い厚生年金の制度に、共済年金が合わせる方向で統合されました。主な変更点は次のようになります。

<

① 加入年齢の上限は70歳

これまで共済年金は、加入年齢の上限はなく、70歳を超えた人でも加入できました。統合後は、厚生年金に合わせて70歳になりました。70歳以上の人の加入は出来なくなりました。

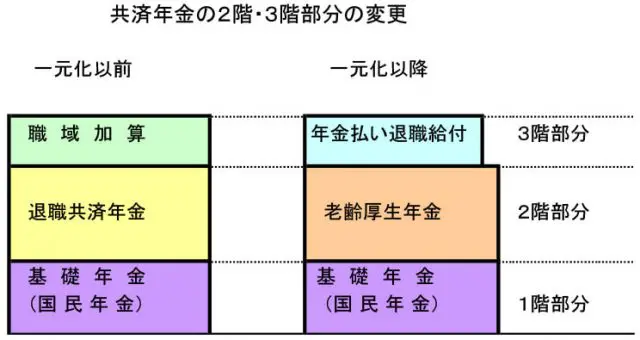

② 職域加算が退職等年金給付へ

これまで共済年金には「職域加算」という上乗せ給付の部分がありました。実質3階部分の年金といわれるもので、上乗せ保険料不要の優遇制度とみられていました。これが保険料を上乗せして支払う「年金払い退職給付」に変更になりました。

厚生年金の上乗せ部分である企業年金・厚生年金基金と同じ仕組みです。ただし、これまで受け取ってきた職域加算分は一部保護されます。

③ 共済年金の保険料の段階的引き上げ

これまで厚生年金に比べ低かった、共済年金の保険料率を段階的に引き上げ、2018年9月に、厚生年金保険料と同じ18・3%になります。

④ 遺族年金の転給制度の廃止

これまで共済年金には、遺族年金を受けている人が亡くなった場合、さらにその遺族が継承できる「転給」という仕組みがありましたが、統合後は廃止されました。

⑤ 年金の支給額を1円単位に

これまで、厚生年金は100円単位で支給、共済年金は1円単位で支給されていました。100円未満は四捨五入されていましたが、1円未満が四捨五入されて計算されます。これについては、共済年金に揃えることになりました。

以上が主な変更点ですが、共済年金の支払い窓口については、これまでと同じになります。年金制度の違いによる不公平感をなくすことが、年金一元化の大きな目的ですが、実際の運用過程でこれまでの既得権益がどこまでなくなるかが、今後の課題といえそうです。