夫婦2人、老後の生活費は「月23万円」!? 共働きの場合も「年金だけ」ではまかなえない? 必要な貯蓄額も解説

本記事では、夫婦2人世帯が老後にもらえる年金額、必要な生活費について解説します。そのうえで、いくら貯蓄が必要なのか、その貯蓄額を用意する方法についても紹介します。

公認会計士

老後の夫婦2人世帯の支出はいくら?

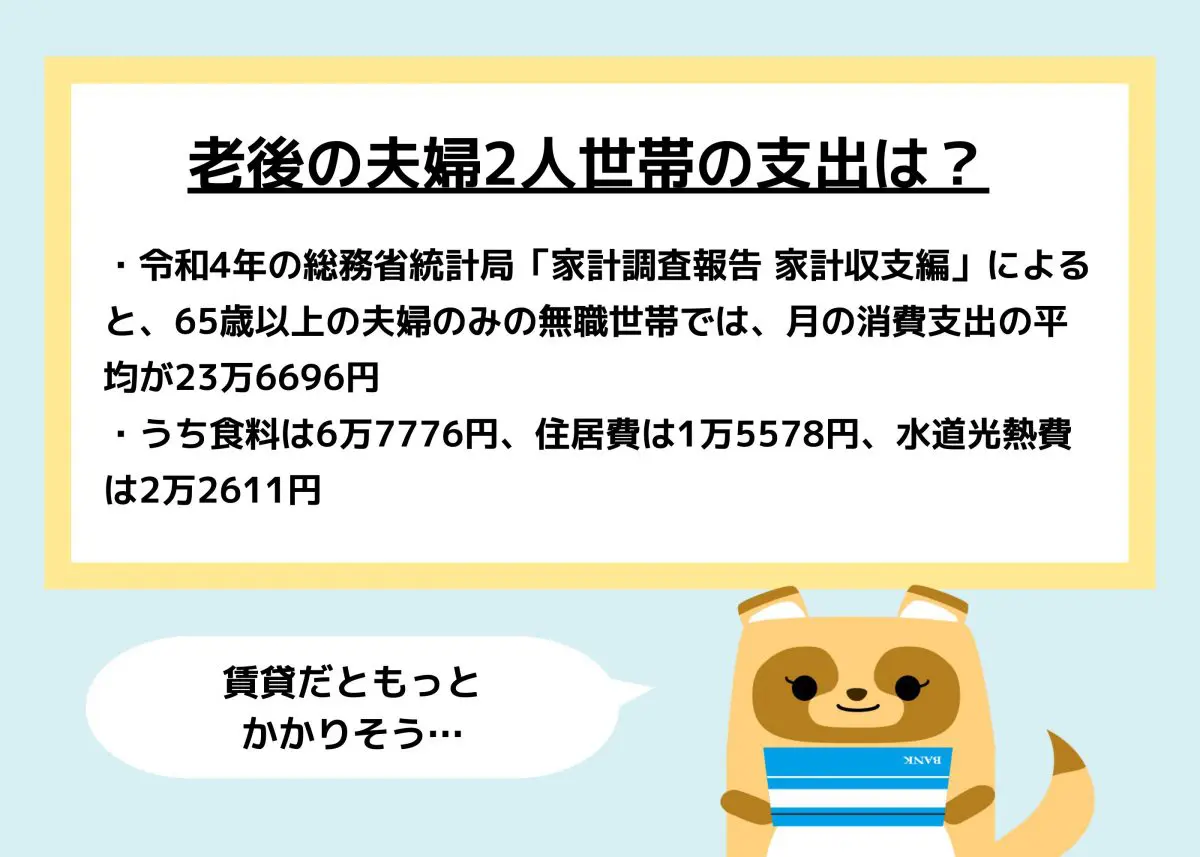

令和4年の総務省統計局「家計調査報告 家計収支編」によると、65歳以上の夫婦のみの無職世帯では、月の消費支出の平均が23万6696円です。

年金はいくらもらえるの?

年金は2階建ての制度と呼ばれています。1階部分が国民年金、2階部分が厚生年金です。

自営業や主夫(婦)の人は国民年金保険料を支払う必要があり、受給資格を満たしていれば国民年金が受け取れます。国民年金保険料は収入にかかわらず一定です。

会社員や公務員の人は厚生年金保険料を納付しており、年金受給時には国民年金に上乗せして厚生年金が支給されます。この厚生年金保険料は、給与の額によって変わり、かつ自分と会社で折半して支払います。

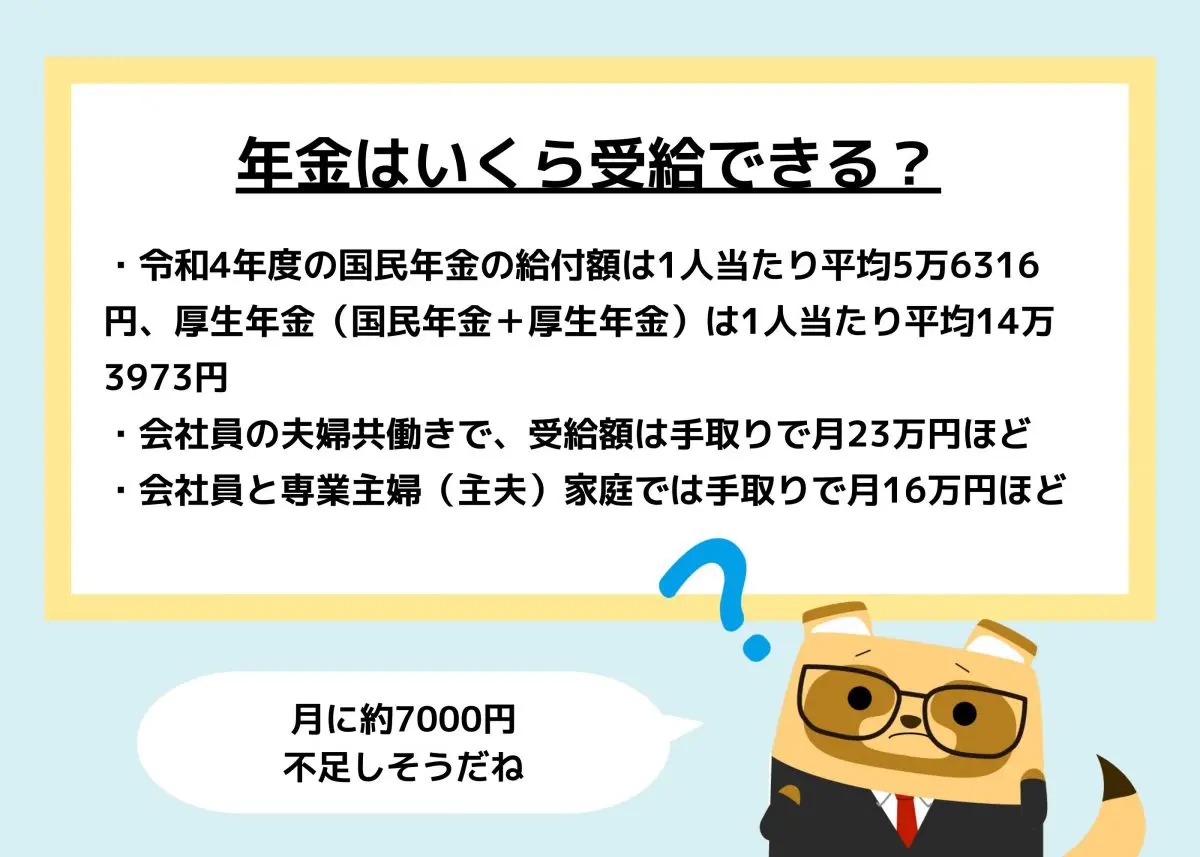

令和4年度の国民年金の給付額は1人当たり平均5万6316円、厚生年金(国民年金+厚生年金)は1人当たり平均14万3973円です。

ただし、年間の年金受給額が18万円以上だと国民健康保険料、介護保険料と住民税が徴収され、さらに65歳以上の人は年間の年金受給額が158万円以上だと所得税が徴収されます。

徴収される保険料や住民税は自治体によって変わってきますが、年金手取り額はおおよそ8~9割と考えてください。ここからは具体的なケースで年金額をシミュレーションしますが、ざっくりと受給額の8割を手取りの年金額と仮定して計算します。

●国民年金額5万6316円→手取り額は4万5052円

●国民年金+厚生年金額14万3973円→手取り額は11万5178円

自営業や専業主夫(婦)などの場合(国民年金のみ受給)

夫婦のうち1人が自営業、もう1人が専業主夫(婦)のケースでシミュレーションします。この場合、両者とももらえるのは国民年金部分のみになるため、2人の年金手取り額は月約9万円になります。

この場合、年金だけでは月14万円以上の赤字になってしまうため、年金のみでは生活できないことになります。

1人が会社員や公務員などの場合(国民年金+厚生年金を受給)

夫婦のうち1人が会社員や公務員で、もう1人が専業主夫(婦)の場合、2人の年金手取り額は月約16万円になります。この場合でも、年金だけでは月7万円以上の赤字となってしまうため、貯金や他の収入源が必要になります。

夫婦共働きで会社員や公務員などの場合(2人とも国民年金+厚生年金を受給)

夫婦共働きの場合、2人の年金手取り額は月約23万円です。共働きでも、月約7000円弱の赤字になる計算です。

ただし、国民年金保険料が一定なのに対し、厚生年金保険料は給与の額によって変わり、もらえる年金額はその人が支払った保険料によって変わってきます。

実際にいくら年金がもらえるかは、厚生労働省の公的年金シミュレーターなどで試算してみることをおすすめします。

必要な貯蓄額はどのくらい?

年金の手取り額だけでは、生活していけないことがわかりました。では、それを補うためいくらくらい貯蓄があればいいのでしょうか。会社員や公務員で退職金を老後資金に充てようと考えている場合は、以下の試算を参考に、生活設計をしてみましょう。

厚生労働省の令和4年の調査によると、日本の平均寿命は男性81歳、女性87歳です。同い年の夫婦が65歳から年金をもらい、ともに85歳まで生き、20年間年金暮らしをすると仮定します。

自営業の夫婦の場合、年金だけだと年間で約168万円資金が不足するため、20年で3360万円のお金が追加で必要です。

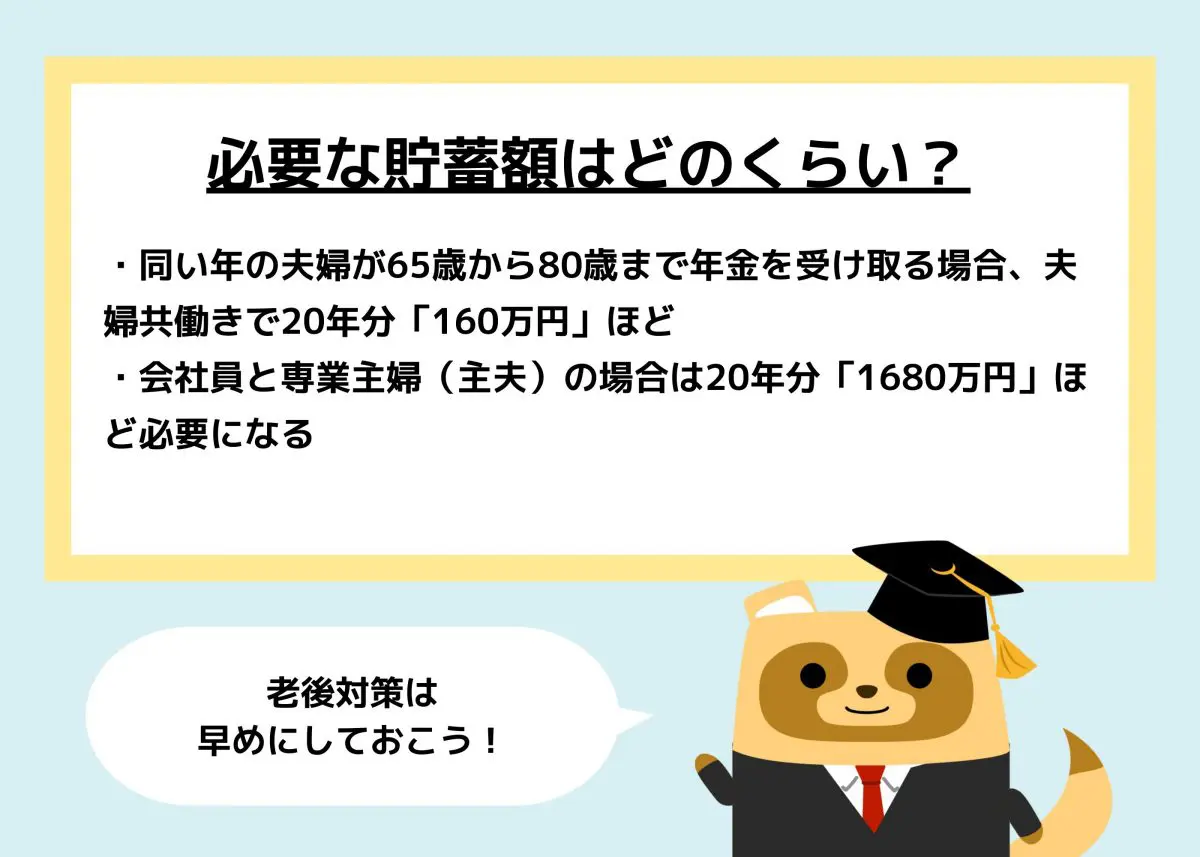

夫婦どちらかが会社員か公務員の場合は年間で84万円不足し、20年で1680万円のお金が必要になります。

夫婦共働きで会社員または公務員の場合は年間で8万円不足するので、20年で160万円のお金を用意しないといけません。

老後資金を貯めるには?

老後には年金だけでは暮らせず、かなりのお金を自分たちで用意する必要があることがわかりました。では、どうやってお金を用意すればいいか、その方法をいくつかご紹介します。

ここで大切な考え方は、老後までに必要額を全額用意する必要はなく、65歳以上になっても、生活しながら必要なお金を徐々に集めていくこともできるということです。

そう考えると、お金を用意するための猶予期間が延びるため、現役時代に貯めなければならない金額の条件が緩くなり、精神的にも余裕が出てきます。

老後も長く働く

65歳以上になっても、働けるうちは働いてお金を稼ぐことは手段の一つです。最近は企業の定年退職の延長や、定年後の再雇用も積極的に行われています。また、自営業の場合は定年が決まっていないため、65歳以上になっても、元気なうちは働き続けることが可能です。

健康などに気を使い、無理せず長く働くことが、これからのライフスタイルで必要な観点といえるでしょう。

金融商品に投資する

金融商品に投資をして、適切にお金を増やすことを検討しましょう。「NISA」や「iDeCo」といった制度を使って、税金の優遇を受けながら投資によりお金を増やしていくことが可能です。

なお、2024年から新NISA制度がスタートしました。年間の非課税になる投資金額枠が増え、非課税になる期間が恒久化されたため、従来のNISAに比べ、より利用しやすい制度になっています。

日本人はあまり投資に積極的ではないとされていますが、年金とは別に、金融商品に投資をして適切にお金を増やしていくことも、老後の生活を豊かにするという面では重要になってくるでしょう。

また、自営業の人でも「小規模企業共済制度」を利用することによって、退職金代わりのまとまったお金を用意することが可能です。こういった制度を使うこともぜひ検討してみてください。

まとめ

年金だけでは老後の生活資金としては十分ではないと考えられるため、自分でも老後に向けた資金を貯める必要性が高いことがわかりました。

夫婦ともに自営業の場合、年金だけでは月14万円もの赤字になってしまうため、できるだけ長く働き貯金を行い、かつ投資をしてお金を増やすことも視野に入れる必要がありそうです。

出典

総務省統計局 家計調査報告(家計収支編) 2022年(令和4年)平均結果の概要

国税庁 No.2260 所得税の税率

日本年金機構 保険料額表(令和2年9月分~)(厚生年金保険と協会けんぽ管掌の健康保険)

全国健康保険協会 都道府県毎の保険料額表

執筆者:沢渡こーじ

公認会計士