「ねんきん定期便」に書かれている「年金の見込額」は、そのまま受け取れると思っていいですか?

ただし、見込額に記載されている金額は、年によって変動するケースもあるため注意が必要です。収入の変化や制度の改正により、減少する可能性もゼロではありません。

今回は、ねんきん定期便の概要や、見込額などについて解説します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

ねんきん定期便とは

ねんきん定期便とは、毎年誕生月に送付される年金に関する通知のことです。国民年金や厚生年金の加入状況や年金受給見込額など、届いた年までの状況をまとめています。

将来受け取れる年金にかかわる情報なので、届いたら必ず確認しましょう。なお、35歳、45歳、59歳の通知は、はがきではなく封書で届きます。

また、オンラインで時期に関係なく年金の状況を確認できるサービス「ねんきんネット」でも、年金の見込額の試算が可能です。誕生月などに関係なく、すぐ確認をしたい方は利用登録をしておきましょう。

見込額の記載通りに受け取れるわけではない

ねんきん定期便でチェックする際、その年に届いた見込額が必ずしも将来受け取れる額と同じとは限りません。送付された時点での年金見込額は、それまでの実績によって算出されています。

もし送付されたあとに収入が下がったり、離職により厚生年金の加入をやめたりしていると、次年度に届く年金見込額は減少している可能性も少なくありません。逆に、昇進などで収入が増えれば見込額も増える場合があるので、毎年確認しておくことが大切です。

見込額以外のチェックすべきポイント

見込額以外にも、ねんきん定期便にはさまざまな情報が掲載されています。とくにチェックしておきたい箇所は、加入期間と納付状況です。

加入期間は「これまでの年金加入期間」項目で確認できます。年金の受給条件のひとつは「受給資格期間が120ヶ月以上であること」です。

もし60歳になっても厚生年金と国民年金の加入期間が120ヶ月以上なかった場合、60歳以降に年金保険へ加入しないと年金を受け取れません。60歳以降の加入は任意加入となり、自分で申請をする必要があります。

納付状況は「最近の月別状況です」と書かれた項目です。年金の納付状況や、厚生年金保険の標準報酬月額、保険料納付額などが分かります。

万が一これらの情報が間違って記載されていた場合、将来受け取れる年金額も異なってしまうため、年金事務所へすぐに問い合わせることをおすすめします。

将来受け取る年金額の計算方法

受け取れる年金の計算方法は、老齢基礎年金と老齢厚生年金で異なります。また、厚生年金の場合は加入開始の時期によっても変動するため、注意しましょう。

それぞれの計算方法は以下の通りです。

【図表1:老齢基礎年金】

※出典:日本年金機構「老齢基礎年金の受給要件・支給開始時期・年金額」(令和5年時点)

※68歳以上の方(昭和31年4月1日以前生まれ)は、79万2600円となります。

【老齢厚生年金】

報酬比例部分+経過的加算+加給年金額

※出典:日本年金機構「老齢厚生年金の受給要件・支給開始時期・年金額」

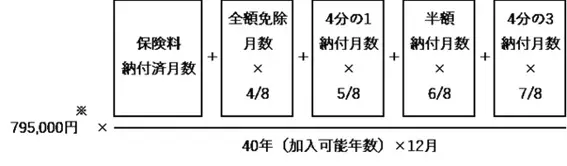

老齢基礎年金の金額

国民年金保険料を納めている方の受け取れる年金が老齢基礎年金です。20歳から40年間欠かさずに納めていた場合は、満額支給されます。

令和5年時点で老齢基礎年金の支給額は月額6万6250円で、年間だと79万5000円でした。年度の年金額は、毎年4月ごろに日本年金機構ホームページで公開されています。

老齢厚生年金の金額

厚生年金保険料を納めている方の受け取れる年金が老齢厚生年金です。老齢厚生年金の主な金額は、報酬比例部分を求めることで分かります。

報酬比例部分の計算は、収入を基に決められる平均標準報酬額を用い、計算式は以下の通りです。

●平成15年3月までの加入期間の年金額:平均標準報酬月額×0.007125×平成15年3月までの加入期間月数

●平成15年4月以降の加入期間の年金額:平均標準報酬額×0.005481×平成15年4月以降の加入期間月数

平均標準報酬月額は、平成15年3月までの標準報酬月額の総額を、平成15年3月までの加入月数で割って得た額です。平均標準報酬額は、平成15年4月以降の標準報酬月額と標準賞与額の総額を、平成15年4月以降の加入月数で割って得た額です。

例えば、平成15年4月以降で40年間厚生年金を納付し、平均標準報酬額は常に32万円で賞与がなかったとする場合、報酬比例部分はおよそ84万1882円です。

ねんきん定期便は見込額以外もチェックしておく

ねんきん定期便で記載されている見込額の通りに、将来年金を受け取れるとは限りません。きちんと受け取れるかを知りたい場合は、見込額以外にも加入期間や納付状況なども確認しておきましょう。もし記載されている数値に違和感がある場合は、年金事務所へ問い合わせることが大切です。

出典

日本年金機構

大切なお知らせ、「ねんきん定期便」をお届けしています

年金Q&A (これまでの加入実績に応じた年金額について)

「ねんきん定期便」の様式(サンプル)と見方ガイド(令和5年度送付分)

令和5年4月分からの年金額等について

老齢基礎年金の受給要件・支給開始時期・年金額

老齢厚生年金の受給要件・支給開始時期・年金額

は行 報酬比例部分

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー