年金の繰上げ受給で、年金額が最大24%減ることは、本当に損なのでしょうか?

年金の繰上げ受給は本当に損なのか、解説していきます。

ファイナンシャルプランナー、CFP(R)認定者、1級ファイナンシャルプランニング技能士、DC(確定拠出年金)プランナー

繰上げ受給の損益分岐点

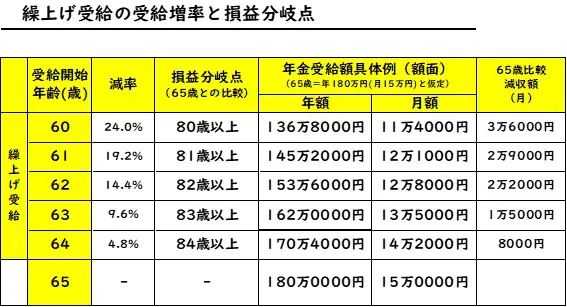

繰上げ受給を行う際は、受給開始時期を1ヶ月早めるごとに0.4%ずつ(昭和37年4月1日以前生まれの場合、この減額率は0.5%)受給率が減り、60歳まで早めると受給率は76%(24%減額。昭和37年4月1日以前生まれであれば、最大30%減額)となります。

例えば、65歳で年金を1月当たり15万円(令和4年度における、厚生年金受給権者の平均受給月額である14万3973円から算定。なおこの金額には老齢基礎年金を含む)、年間180万円もらえる人の場合で考えてみましょう。

この人が受給開始日を最大限繰り上げて、60歳から年金を受給すると、年金額は24%減って月当たり11万4000円、年間で136万8000円を終身受給できます。65歳から受給する場合と比較すると、月当たり3万6000円、年間で43万2000円減になります。

なお、年金は一度受給を開始すると、その受給率が一生続きます。何歳まで生きるかで、年金の「損益分岐点」が変わってきます。

例えば、60歳まで繰り上げたときの損益分岐点は、80歳です。その年齢以上に生きれば、65歳から受給する場合より受給総額が少なくなるため、損になります。

60歳~64歳に繰り上げた場合、それぞれの年齢別の受給率、受給額、損益分岐点がどのように変わるかは、図表1を参照してください(年金額は百の位で四捨五入しています)。

ちなみに「令和4年簡易生命表の概況」によれば、令和4年における60歳からの平均余命(60歳の人がその後何年生きられるかの目安)は、男性が約24年、女性が約29年です。60歳まで生きれば、男性は84歳、女性は89歳まで生きる可能性が高いということになります。その点から考えると、繰上げ受給は損といえます。

図表

日本年金機構「年金の繰上げ受給」より筆者作成

繰上げ受給のデメリット

続いて、繰上げ受給のデメリットも確認しましょう。

1.繰上げ受給の減額は生涯続きます。一度請求すると、取り消しすることができません。例えば、60歳時点で受給開始した場合、24%減らされた後の年金額がずっと続きます。

2.国民年金の任意加入ができなくなります。また、保険料の追納もできなくなります。このように未納期間を埋められなくなるため、年金額を増やすことができなくなってしまいます。

3.国民年金に加えて厚生年金も受け取れる場合、繰上げ受給の請求は、国民年金と厚生年金とで同時に行うことになります。

4.65歳になるまでの間、雇用保険の基本手当や高年齢雇用継続給付が支給される場合、厚生年金の一部または全部の年金額が支給停止となります。なお、国民年金は支給停止されません。

5.厚生年金に加入した場合など、給与や賞与の額に応じて、厚生年金の一部または全部が支給停止となる場合があります(在職老齢年金)。なお、繰上げ請求した国民年金は支給停止されません。

6.寡婦年金(自営業など国民年金の第1号被保険者として保険料を10年以上納付していて、10年以上の婚姻関係がある夫が亡くなった場合に、夫に生計を維持されていた妻が60~65歳まで受給できる年金)は、妻が自分の年金を繰上げ受給すると支給されません。また、寡婦年金を受給中の方は、寡婦年金の権利がなくなります。

7.国民年金を繰上げ受給したあとに所定の障害状態になっても、原則として障害基礎年金は受け取れません。障害基礎年金は原則65歳未満が対象ですが、繰上げ受給すると「65歳に達した」と見なされてしまうためです。

繰上げ受給した方がよい人とは

繰上げ受給をすると、一生涯の年金額が減ったり、国民年金の任意加入ができなくなったり、受け取れるはずの年金が受給できなくなったりします。よって、あまりおすすめできるものではありません。

しかし、働けない上に貯金もない場合は、基本的な生活を確保するために、繰上げ受給を検討しましょう。年金額は減ってしまいますが、生きていくためには収入の確保は欠かせません。

ちなみに、繰上げ受給を選択した人は、国民年金(基礎年金のみの人)については全受給権者の25.7%、厚生年金については0.7%となっています。

まとめ

繰上げ受給をする最大のメリットは「早く年金を受給できること」です。ただし、多くのデメリットも忘れないようにしましょう。もし繰上げ受給をしたいと思ったときは、よく考えてから手続きをすることをおすすめします。

出典

日本年金機構「年金の繰上げ受給」

厚生労働省「令和4年簡易生命表の概況」より「主な年齢の平均余命」

日本年金機構「老齢年金ガイド(令和5年度版)」

日本年金機構「任意加入制度」

日本年金機構「寡婦年金」

日本年金機構「障害年金」

執筆者:水上克朗

ファイナンシャルプランナー、CFP(R)認定者、1級ファイナンシャルプランニング技能士、DC(確定拠出年金)プランナー