令和6年度から年金額が「年7万円」増加!? でも「実質マイナス」で老後の生活は厳しいって本当? 物価高の影響について解説

来年度の年金の額が気になっている人は多いと思います。1月に令和6年度の年金額改定が厚生労働省から発表されました。年金額自体は前年度比2.7%増となっており、うれしい知らせのように思う人もいるでしょうが、物価高に追いついていない実質「マイナス」改定のため注意が必要です。

そこで本記事では、増額された年金の内容と、実質「マイナス」で老後生活の収支はさらに厳しくなることを解説します。また必要となる老後資金確保の対策も解説しますので、ぜひ参考にしてください。

FP2級

令和6年度の年金額改定

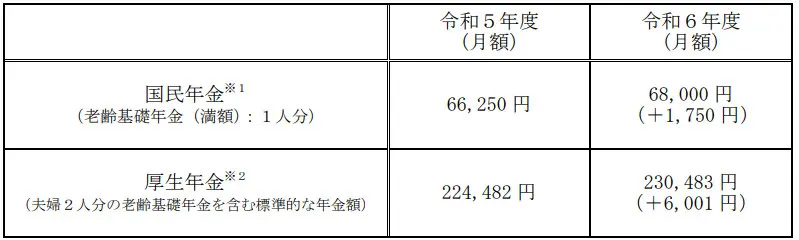

まず改定される令和6年度の年金額を確認しましょう。年金額が2.7%の引上げとなることを発表した厚生労働省の資料に、国民年金と厚生年金(老齢基礎年金を含む)の月額の例が示されています(図表1)。

図表1

※1 昭和31年4月1日以前生まれの方は、令和6年度の月額6万7808円(前年比+1758円)

※2 平均的な収入で40年間就業した場合の年金額(老齢厚生年金と2人分の老齢基礎年金)

厚生労働省 「令和6年度の年金額改定についてお知らせします」

引き上げられる金額は、国民年金が月1750円で年額に直すと2万1000円、厚生年金は月6001円で年額では7万2012円に上り、特に厚生年金の年間7万円以上の上がり幅はかなり大きいといえます。モデルとして示されたものは、国民年金、厚生年金とも老齢基礎年金部分が満額で、長く保険料を納めていることが前提とはいえ、年金生活者には一見ありがたいニュースのようにも思われます。

実質「マイナス」は本当か?

支給増となる年金ですが、実際には年金の増額以上に物価高による支出が増えてしまうため、実質「マイナス」です。ここでは、なぜ実質「マイナス」になるのか具体的に解説します。

年金の増額は物価高に追いついていない

年金は前年比2.7%増額となりましたが、物価変動率は前年比3.2%増となっています。

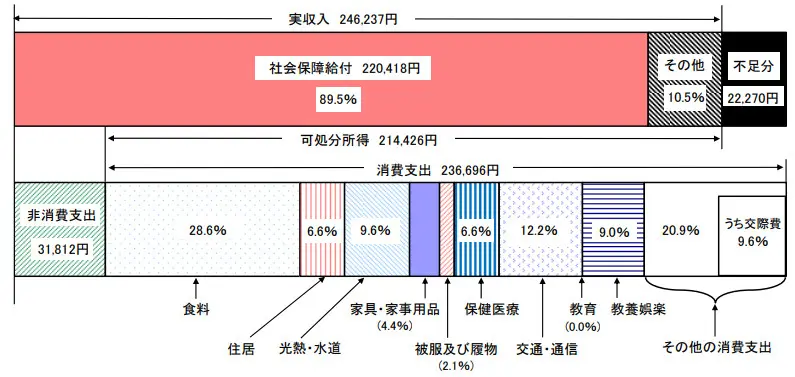

これらの変動で家庭の収支がどうなるのか、総務省の消費支出統計を参考に具体的に計算してみましょう。図表2は総務省の家計調査年報で示された2022年の「65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)の家計収支」です。

図表2

総務省 家計調査年報家計収支編2022(令和4年)結果の概要

2022年時点でも収支は2万2270円不足していますが、収入部分の「社会保障給付」を年金改定率に合わせ2.7%増加、消費支出を物価上昇率に合わせ3.2%増加させてみましょう。

・社会保障給付22万418円×1.027=22万6369円で5951円増

・消費支出23万6696円×1.032=24万4270円で7574円増

以上から計算すると、月々の不足分は2万2270円-5951円+7574円=2万3893円と1623円増加し、年間に換算すると不足額は28万6716円に拡大します。年金が増額しても生活が楽になるどころか、むしろ厳しさが増します。実質「マイナス」なのは間違いないようです。

物価高での「実質マイナス」は今後も続く

もし今後も物価高が続くと、物価上昇と年金引上げの関係はどうなるのでしょうか。結論からいえば、年金の被保険者が劇的に増えない限り、年金の引上げが物価の上昇を上回ることはありません。

本来、年金額の改定率は物価変動率や実質賃金変動率などと連動して決まります。しかし実際は、年金財政健全化のため、高齢世代の余命や被保険者総数などを勘案した調整率(マクロ経済スライド)を本来の改定率から差し引くため、年金改定率が物価上昇率を上回ることはありません。

つまり、物価高が続けば、毎年「物価の上昇>年金の増加」となるため、今後も老後生活が厳しさを増すことには一定の覚悟が必要です。

老後資金対策はできることからコツコツやろう

今後も年金が目減りしてしまうことは、致し方ないといえます。そのため、できることから老後資金の対策を講じることが大切になります。考えられる対策は以下のようなものがあります。

・資産を運用し目減りを防ぐ

・可能な範囲でできるだけ長く働く

・繰下げ受給で年金を増やす

・月々の支出を見直してみる

物価高が続くインフレ下では、現預金のままでは資産が目減りするため、資産運用が必要になります。今年始まった新NISA制度も活用し、余剰資金を中心に株式などインフレにも強い資産を運用して、資産の目減りや物価高の負担を軽減することが可能です。

無理のない範囲で少しでも長く働いて、少しでも年金以外の収入を得られれば、リスクのない老後資金対策になります。また、年金の繰下げ受給は1年間で8.4%受給額を増やせるため、まだ年金受給開始前で当面の生活費がある人には有力な選択肢です。

どの対策も難しいという人は、月々の支出を見直してみましょう。「これ以上削るところはない」という人もいると思いますが、もし、見直しできれば即効性のある対策になります。いずれにしても、いくつかの対策を組み合わせながら、コツコツと老後資金の対策を進めることが大切です。

まとめ

実質はマイナスとなる年金額の改定ですが、このような傾向は今後も続くことが予想されます。すでに年金生活が始まった人にとっては目の前に控えた問題ですが、現役世代の人は将来さらに厳しい環境が予想され、より切実な問題です。

年金生活者だけでなく、現役世代の人もiDeCo(個人型確定拠出年金)などの個人年金、NISAによる資産運用などで、時間をかけて老後資金の確保を目指してみてはいかがでしょうか。

出典

厚生労働省 令和6年度の年金額改定についてお知らせします

総務省 家計調査年報家計収支編2022(令和4年)結果の概要

執筆者:松尾知真

FP2級