2024年度の国民年金は月額「6万8000円」に引き上げ! 年金額をさらに増やす3つのポイントについて解説

この記事では、2024年度の年金額の改定をおさらいし、さらに年金額を増やすためにできる3つの方法を紹介します。

CFP、行政書士

国民年金は月額1750円、厚生年金は月額6000円のプラス

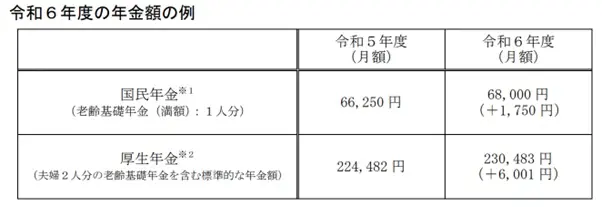

令和6年度から年金受給額が引き上げられ、国民年金(満額の場合)は月額1750円、厚生年金は人によって異なりますが、夫婦2人の標準的な年金額で月額6000円の増額となりました(図表1)。

図表1

厚生労働省 令和6年度の年金額改定について

また、年金を受給しながら働いている方の場合、在職老齢年金の支給停止調整額も48万円から50万円に引き上げられます。在職老齢年金とは、賞与込みの月収と年金の合計額が支給停止調整額を上回る場合に、上回った額の2分の1の額の年金支給が停止される仕組みです。

これにより、今まで在職老齢年金により年金の一部が支給停止されていた方がこれまでと賃金が変わらない場合、年金の支給額が増えることになります。なかには、全額支給対象に変わる方もいるかもしれません。

図表2

厚生労働省 令和6年度の年金額改定について

ところで、年金額がどのように改定されるかをご存じでしょうか。

年金の改定額は、物価の変動と賃金の変動、さらにマクロ経済スライド調整率という要素から決定されます。簡単に言えば、賃金の上昇率よりも物価の上昇率が高ければ、年金もプラス改定となります。

しかし、月額数千円のアップでは昨今の物価上昇に追いついていないと感じる人も多いかもしれません。主な収入源が年金の場合、年金生活になってから収入を増やすことは難しくなります。そこで、現役時代から考えておきたい、将来の経済的な不安を軽減するために、比較的簡単にできる年金受給額を増やす方法を3つ紹介します。

さらに年金受給額を増やす3つの方法

以下の3つは比較的簡単に年金額を増やすことができる方法です。

●企業型確定拠出年金やiDeCoなど私的年金の利用

●継続して働く

●年金の繰下げ受給

1つ目は、将来に備えて公的年金だけでなく私的年金も利用する方法です。企業型確定拠出年金が利用できる企業にお勤めの方もいると思いますが、そうでない場合でもiDeCo(個人型確定拠出年金)が利用できます。

iDeCoなどの確定拠出型の私的年金は資産運用を行うものなので、受け取る金額は運用成績により変動しますし、元本が保障されているものではありません。ただ、運用益が非課税になり、拠出金の全額が所得控除の対象となるメリットもあります。

2つ目は、定年後も継続して働くことです。働き続けることで厚生年金額を増やす効果と、安定した収入を得ることで、3つ目に紹介する年金繰下げによる受給開始までのつなぎ資金の効果が期待できます。

3つ目は、年金の繰下げ受給です。年金の繰下げ受給をすると、「繰り下げた月数×0.7%」増額された金額を一生涯受け取ることができます。例えば、上で紹介した2024年度の厚生年金額約23万円(23万483円)の場合、5年間(60ヶ月)年金受給開始を繰り下げると、70歳から受給できる金額は約33万円まで増えます。

0.7%×60(12ヶ月×5年)=42%

23万483円×1.42≒32万7285円 ※図表1参照

まとめ

2024年度から年金額が改定され昨年よりも増額されますが、多くの人がそれでも十分な額ではないと感じるでしょう。

この記事では年金受給額を増やす方法を3点紹介しましたが、年金を受け取り始めると、それ以降に繰り下げることはできません。また、継続して働くことも大きな決断となるでしょう。将来の経済的な不安を軽減するためには早い段階から対策を講じることが重要ですが、慎重に検討を重ねることもまた大切です。

出典

厚生労働省 令和6年度の年金額改定について

執筆者:御手洗康之

AFP、FP2級、簿記2級