年金保険料は「未納」だと大変なことに!? 知っておくべき「デメリット」を解説

特に強制的に給料から天引きされる厚生年金と比べ、自営業などが加入する国民年金保険料の未納率は、少しずつ改善しているものの依然高い水準にあります。

そこで本記事では、年金保険料を未納のままにしていると、どんなデメリットがあるのか解説します。また、どうしても年金保険料を払えないときの対策も紹介しますので参考にしてください。

FP2級

年金保険料を未納にするデメリット

国民年金保険料の未納は、年金受給金額の減少が最大のデメリットですが、それ以外にも大きなデメリットがあります。ここでは、国民年金保険料の未納で具体的にどのようなデメリットが発生するのかを解説します。

老齢基礎年金の受給額が減る

国民年金は保険料を支払った期間に応じて支給される年金額が計算されるため、保険料に未納期間があれば受給できる老齢基礎年金額は減少します。老齢基礎年金は令和6年度改定で、満額であれば月6万8000円、年間に直すと81万6000円が支給されます。

しかし、満額を受給するためには40年間480ヶ月にわたって保険料を支払う必要があります。つまり未納期間の長さに比例して受給金額が減少し、例えば、1年未納期間があれば、支給額は81万6000円×12月/480月=2万400円が減額されます。

障害基礎年金や遺族基礎年金といった「保障」が受けられない

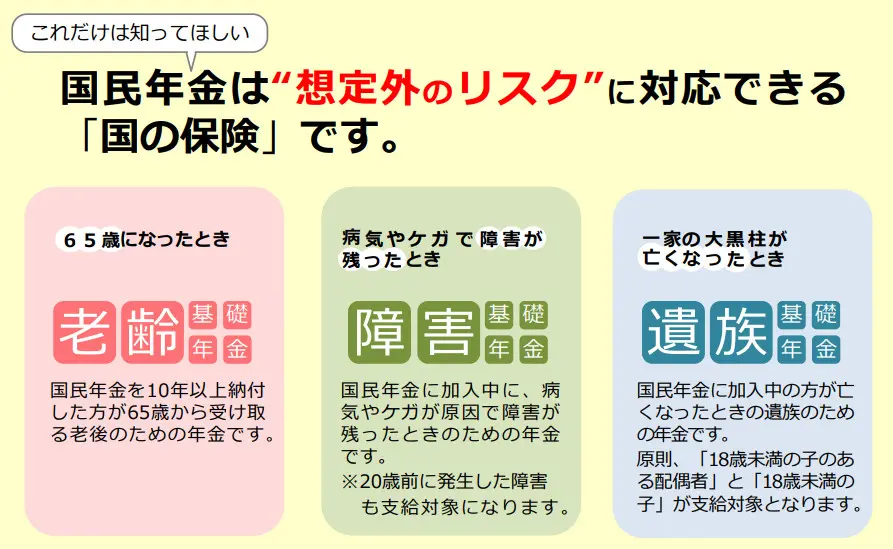

国民年金保険料を未納にする大きなデメリットとして「障害基礎年金」や「遺族基礎年金」といった「万が一の保障」が受けられないことがあります。年金制度といえば、「老後の保障」というイメージになりがちですが、実際の制度は図表1のとおり「老齢」「障害」「遺族」という3つの保障が柱になっています。

図表1

日本年金機構 国民年金に関するパンフレットより抜粋

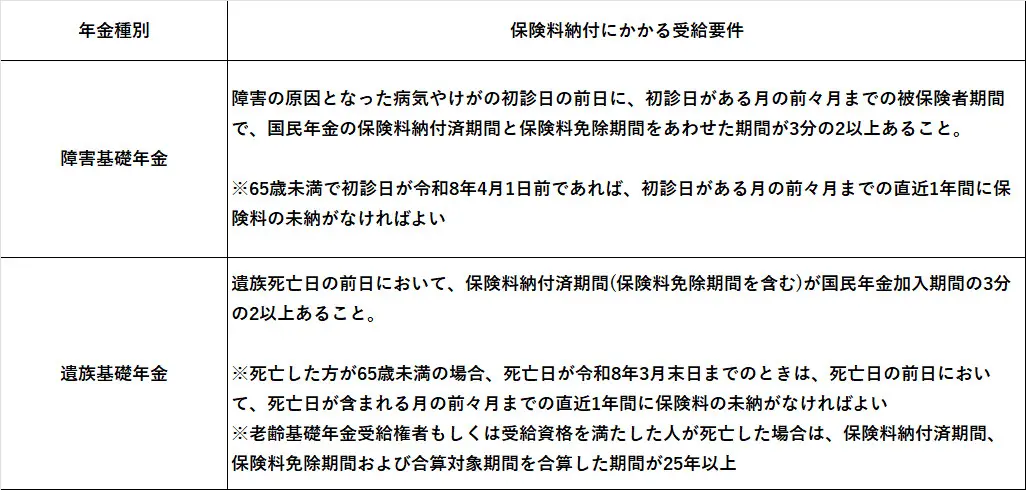

そのため、例えば、不慮の事故で自身が重い障害を負ってしまったり、一家の大黒柱が亡くなったしまったりしたときに、「障害基礎年金」「遺族基礎年金」といった形での年金が支給されるため、経済的な負担を軽減することが可能です。しかし、図表2のとおり、それぞれ納付期間などの受給要件があるため、それを満たさないと受給できなくなります。

図表2

日本年金機構 障害基礎年金、遺族基礎年金の受給要件・請求時期・年金額を基に筆者作成

このように年金には老後の保障以外の大きな保障があることを十分に認識しておくことが大切です。

年金保険料を支払えないときの対策

年金保険料を支払う必要性は十分に理解していても、実際には経済的な理由などで、納付が難しいこともあるかも知れません。そのようなときのために、年金保険料には免除・猶予・追納といった制度があります。詳しく説明しますので、内容をしっかり理解し、年金事務所や市町村の窓口に相談して活用しましょう。

保険料免除・猶予制度

前年所得が一定額以下、もしくは失業した場合など、国民年金保険料の納付が困難な場合、申請が承認されると保険料の納付が「免除」されます。免除される額は、全額、4分の3、半額、4分の1の4種類です。免除された期間は、一定額ではありますが将来受け取る年金額にも反映(全額免除の場合は全額納付した場合の年金額の2分の1)されます。

同様に保険料の納付が「猶予」される場合もあります。ただ、納付猶予を受けた期間は、年金を受け取るための受給資格期間にカウントされますが、免除の場合と異なり、後から追納しないと老齢基礎年金額の支給額の計算には反映されず、受給額自体は増えないため注意が必要です。

学生納付特例制度

国民年金は20歳になった時から被保険者となり、保険料納付が義務となりますが、前年の所得が一定以下の学生は申請により在学中の保険料の納付が猶予されます。夜間・定時制課程や通信課程の人も含まれますので、ほとんどの学生が対象です。

保険料の追納

保険料免除・猶予を受けた人は10年以内であれば、後から追納して年金受給額を満額に近づけることが可能です。追納した場合のその期間は納付期間として取り扱われます。将来の受給額が変わりますので、保険料を納付する余裕ができた場合は、積極的に活用しましょう。

年金がないと、必要となる老後資金は莫大(ばくだい)なものに

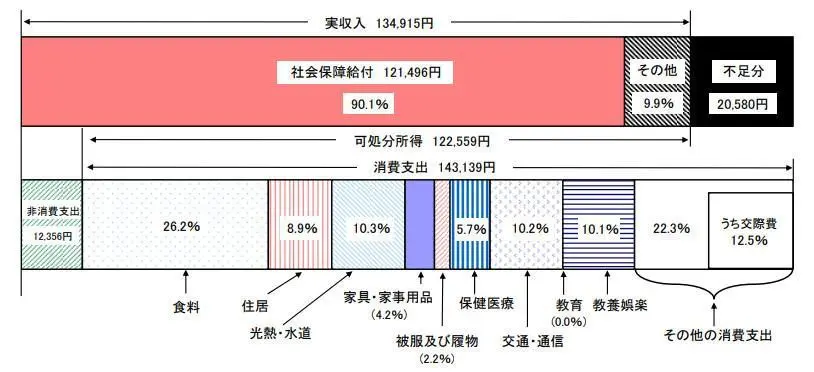

2022年の総務省家計調査年報をみれば、図表3のとおり平均的な老齢単身世帯でも1ヶ月15万円から16万円の生活費がかかります。極端な例ですが、もし年金がないと平均寿命(男性81歳、女性87歳)で考えても、65歳以降、男性で15万円×12ヶ月×16年=2880万円、女性で15万円×12ヶ月×22年=3960万円もの老後資金が必要です。

図表3

総務省統計局 家計調査年報(家計収支編)2022年(令和4年)結果の概要 65歳以上の単身無職世帯(高齢単身無職世帯)の家計収支

しかし、老齢基礎年金の満額月6万8000円を受け取れれば、20年間で6万8000円×12ヶ月×20年=1632万円もの年金を受給できます。十分とはいえませんが、少なくとも負担を軽減することは可能です。

まとめ

老齢基礎年金は令和6年度満額で月6万8000円に増額されましたが、生活費には足りないと感じる人も少なくはないでしょう。ただ、単身者であれば家賃相当額など基礎的な収入となり、生活費の負担軽減につながります。

また、本記事でも説明したように、老齢基礎年金以外の保障という点で保険料を納付するメリットは多岐にわたり、保険料の納付免除・猶予といった制度もあります。現在、年金保険料を未納にしている人も、本記事をキッカケに納付を検討してみてはいかがでしょうか。

出典

日本年金機構 国民年金に関するパンフレット

日本年金機構 障害基礎年金の受給要件・請求時期・年金額

日本年金機構 遺族基礎年金(受給要件・対象者・年金額)

日本年金機構 国民年金保険料の免除制度・納付猶予制度

総務省統計局 家計調査年報(家計収支編)2022年(令和4年)家計の概要

執筆者:松尾知真

FP2級