夫が先に亡くなったら、妻は年金をいくらもらえるでしょうか?

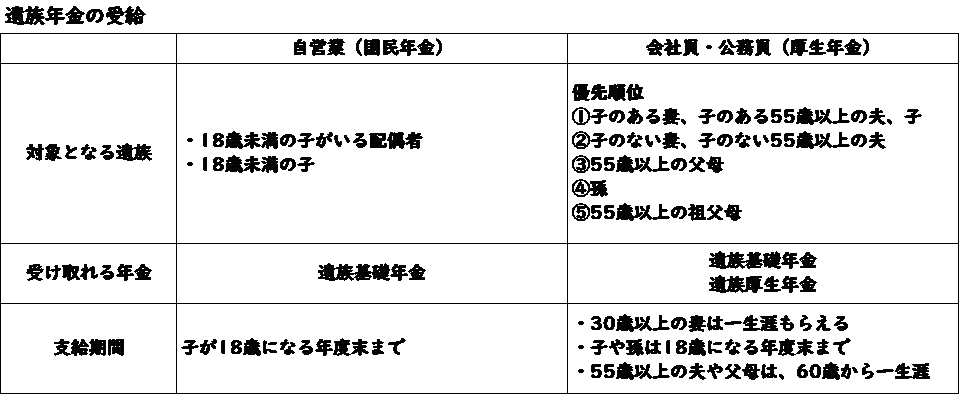

受給要件を満たせば、亡くなった人が国民年金の第1号被保険者(自営業者など)なら遺族基礎年金、第2号被保険者(会社員・公務員)なら遺族基礎年金と遺族厚生年金を受給できます。

では、夫が先に亡くなったら、妻は年金をいくらもらえるでしょうか。本記事で解説していきます。

ファイナンシャルプランナー、CFP(R)認定者、1級ファイナンシャルプランニング技能士、DC(確定拠出年金)プランナー

遺族基礎年金と遺族厚生年金の違い

遺族基礎年金や遺族厚生年金を受給するには、亡くなった国民年金・厚生年金の加入者の保険料納付期間(免税期間を含む)が加入期間の3分の2以上であることなどの要件を満たす必要があります。ただし、2種類の遺族年金は受給要件が異なります。

遺族基礎年金を受給できるのは、「子のある配偶者」または「子」に限られます。また、受給期間も、原則として子が18歳になる年度末を迎えるまでとなっています。それに対し、遺族厚生年金は、子どもの有無に関係なく受給できます。

具体的には、亡くなった人に生計を維持されていた人のなかで、もっとも優先順位が高い人が受給できます。特に30歳以上の妻は一生涯、再婚などをしないかぎり受給できます。

夫が先に亡くなったときに妻がもらえる遺族年金は、夫が自営業やフリーランスで子がいる場合は遺族基礎年金、夫が会社員や公務員の場合は遺族厚生年金となります。

図表1

日本年金機構「遺族基礎年金(受給要件・対象者・年金額)」「遺族厚生年金(受給要件・対象者・年金額)」より筆者作成

なお、2023年5月からの遺族基礎年金額は「79万5000円+子の加算額」です。子の加算額は、1人目および2人目の子どもは22万8700円、3人目以降は7万6200円となります。年金額は、物価や名目手取り賃金の変動率に応じて、毎年度改定が行われます。

また、遺族厚生年金の額は原則として、(A+B)×4分の3となります。

A:平成15年3月以前の加入期間

平均標準報酬月額×7.125/1000×平成15年3月までの加入期間の月数

B:平成15年4月以降の加入期間

平均標準報酬額×5.481/1000×平成15年4月以降の加入期間の月数

このとき、厚生年金の被保険者期間が300日(25年)未満の場合は、300日とみなして年金額を計算します。

妻が65歳になってもらえる年金は?

それでは、妻が65歳になって自分の老齢年金を受給できるようになったとき、遺族年金の受給額はどのくらいでしょうか。「専業主婦世帯」「共働き世帯」「自営業世帯」のそれぞれのケースを例に、妻の老齢年金と遺族年金について見ていきましょう。

例えば、会社員の夫が亡くなった場合、妻は遺族厚生年金を受け取れます。

妻が専業主婦で、第2号被保険者として働いたことがない場合、受け取れる遺族年金の額は、夫が受け取れるはずだった老齢厚生年金(報酬比例部分)の4分の3です。また、妻が65歳になってからは、妻の老齢基礎年金と夫の遺族厚生年金をもらうことができます。

なお、夫の死亡時に妻が40~65歳未満の場合は、夫の遺族厚生年金に加え、中高齢寡婦加算を受けられます。中高齢寡婦加算の額は、年59万6300円(2023年度の場合)で、65歳になるまで加算されます。

次に、妻が働いている(共働きの)場合はどうでしょうか。

仮に、夫の遺族厚生年金より妻の老齢厚生年金のほうが多ければ、遺族厚生年金はもらえなくなってしまいます。

例えば、夫の遺族厚生年金が100万円あり、妻の老齢厚生年金が120万円の場合は、夫の遺族厚生年金は支給停止となります。この場合、妻がもらえる年金は「妻の老齢基礎年金+妻の老齢厚生年金120万円」です。

また、夫の遺族厚生年金が妻の老齢厚生年金より多い場合、支払われる夫の遺族厚生年金は、妻の老齢厚生年金との差額分のみとなります。

例えば、夫の遺族厚生年金が100万円で、妻の老齢厚生年金が80万円の場合、夫の遺族厚生年金から妻の老齢厚生年金に相当する額が支給停止されることとなります。その結果、妻がもらえる年金は「妻の老齢基礎年金+妻の老齢厚生年金80万円+夫の遺族厚生年金20万円(=100万円-老齢厚生年金相当額である80万円)」となります。

自営業の夫が亡くなった場合は、妻は自分の老齢基礎年金のみを受給できます。会社員の夫の場合とは違い、遺族厚生年金はもらえません。ただし、「寡婦年金」「死亡一時金」はどちらか一方を選択して受給できます。

まとめ

夫が先に亡くなった場合、夫の働き方や妻子の年齢によって、遺族基礎年金・遺族厚生年金、中高齢寡婦加算などが受給できます。なお、夫婦共働き世帯では、妻が受給する老齢年金との間に調整される場合があります。

配偶者が亡くなるケースを想定して遺族年金などがいくらもらえるかをシミュレーションして、足りないと感じたら生命保険などでカバーするなど、万一のときに備えましょう。

出典

日本年金機構 遺族基礎年金(受給要件・対象者・年金額)

日本年金機構 遺族厚生年金(受給要件・対象者・年金額)

日本年金機構 は行 報酬比例部分

日本年金機構 寡婦年金

日本年金機構 死亡一時金

執筆者:水上克朗

ファイナンシャルプランナー、CFP(R)認定者、1級ファイナンシャルプランニング技能士、DC(確定拠出年金)プランナー