年金の繰下げ受給で70歳から「月30万円」受け取る予定だったのに、想定より少なかった! 定年後も働くと「年金の増額」はされない? 注意点を解説

CFP、行政書士

65歳で年金20万円の人が70歳まで繰り下げた場合の年金額とは

年金の繰下げ受給とは、本来であれば65歳から受給できる年金の受け取り開始時期を繰り下げることで、「繰り下げた月数×0.7%」分だけ受給額を増額して受け取れる仕組みです。この増額された金額は一生涯変わりません。

例えば、65歳で受け取ると年金額が20万円という場合、70歳まで年金受給を繰り下げると、およそ28万円の年金を受け取ることができます。

65歳から受給開始した場合の年金額を20万円とします。

増額率=0.7%×60ヶ月(5年間)=42%

増額分=20万円×42%=8万4000円

繰下げ時年金受給額=20万円+8万4000円=28万4000円

また、65歳から年金を20万円受け取る場合と、70歳から28万4000円受け取る場合を比較すると、80歳を超えたあたりで総受給額が逆転します。日本の平均寿命は男性がおよそ81歳、女性がおよそ87歳(平均余命はそれより若干長い)で、寿命が延びている傾向にあるので、長生きすることがリスクにならないように年金の受給計画をするとよいでしょう。

繰下げ受給しても増額されないケース

繰下げ受給で増額されないケースはいくつかありますが、特に注意すべきパターンとして、65歳以降も働いており、年収(平均月収)が高い場合があげられます。これは在職老齢年金の仕組みと深く関係しています。

在職老齢年金の仕組みは少々複雑なので簡略化して説明します。まず、年金は大きく「老齢基礎年金(国民年金)」と「老齢厚生年金」に分けられます。在職老齢年金に関係するのは、老齢厚生年金の部分です。

在職老齢年金は、厚生年金の支給額とボーナス等も含む平均月収(総報酬月額相当額)の合計金額が48万円以上になると、それを超えた部分の2分の1の年金額が支給停止となるものです。48万円は支給停止調整額と呼ばれる金額で、毎年4月に見直されます。

70歳で年金受給額30万円を予想していた人のケースで考えてみましょう。70歳まで受給を繰り下げると、年金額は1.42倍(42%増額)になるので、70歳で30万円の年金額は、本来65歳で受け取った場合には30万円÷1.42≒21万円です。

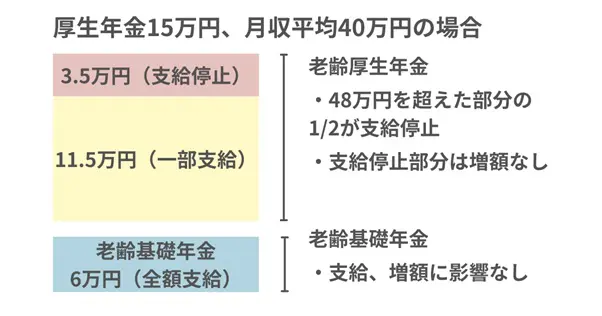

例えば、厚生年金が月15万円(基礎年金は差額の6万円とする)、月収の平均が40万円だとすると、それらの合計である55万円(15万円+40万円)のうち、48万円を超えた部分の7万円(55万円-48万円)の2分の1である3万5000円分の厚生年金が支給停止となります。

よって、月収平均の40万円、支給分の厚生年金11万5000円(15万円-3万5000円)、国民年金6万円の合計57万5000円が月の収入となります(図表1)。

図表1

筆者作成

このケースで厚生年金と老齢基礎年金のどちらも繰下げ受給する場合、(年金受給がないので)月収は40万円となりますが、それでも支給停止となった3.万5000円分は繰下げ受給による増額がされません。

そのため、年金の増額対象は厚生年金の11万5000円と国民年金の6万円分となります。つまり17万5000円×1.42 +3万5000円≒28万円ですので、2万円ほど年金額が予想と変わる見込みです。

違和感を覚える人もいると思いますが、これがルールですので老後も働く場合には在職老齢年金の支給停止調整額(2024年現在は48万円)は意識しておくことをおすすめします。

また、厚生年金の受給権者で配偶者が65歳未満の場合や、(年金法上の)子がいる場合には加給年金が加算されますが、加給年金も年金繰下げ受給の増額対象とはなりません。また、繰下げをすると繰下げ待機期間中は加給年金を受け取ることもできないので注意してください。

まとめ

このような仕組みの対象になるのは、生活に余裕がある一部の人だけと感じるかもしれません。ただし、年金は仕組みが複雑ですので、わずかな知識の有無で年金額に大きな違いが出るなど、こんなはずではなかった……といった状況になることもあります。

年金の繰上げ受給や繰下げ受給は一度受給開始すると変更できません。そのため、事前に将来の老後資金のやりくりについて十分に検討することが重要です。自身だけで検討することが難しい場合は、年金事務所や年金相談センターなどを利用することをおすすめします。

出典

日本年金機構 年金の繰下げ受給

厚生労働省 令和4年簡易生命表の概況

日本年金機構 在職老齢年金の計算方法

執筆者:御手洗康之

CFP