1人暮らしの男性で「月15万円」の年金は平均的? 2024年度からの基礎年金額も紹介

そして、「年金支給額は毎年改定されている」ことをご存じでしょうか? 本記事では、年金の平均受給額や年金支給額はどのように決められているのかを解説します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

年金の平均受給額はいくら?

令和5年12月に厚生労働省年金局が発表した「令和4年度厚生年金保険・国民年金事業の概況」によると、令和4年度での厚生年金の老齢給付受給者の平均年金月額は、14万3973円です(併せて受け取れる老齢基礎年金額が含まれています)。

そして国民年金の老齢基礎年金受給者(25年以上加入)の平均年金月額は令和4年度で5万6428円です。タイトルの「年金15万円」は、平均的な受取金額といえるでしょう。

年金支給額はどうやって決められているの?

令和6年度4月分(6月支給から)の老齢基礎年金は、満額で月額6万8000円(68歳以上は6万7808円)です。令和5年度の老齢基礎年金満額での月額は6万6250円ですので、月当たり1750円の増額となっています。

年金の支給額は、賃金と物価の変動率に応じて毎年改定される仕組みで、物価の変動率が賃金の変動率よりも高い場合には、賃金変動率を使って改定されます。

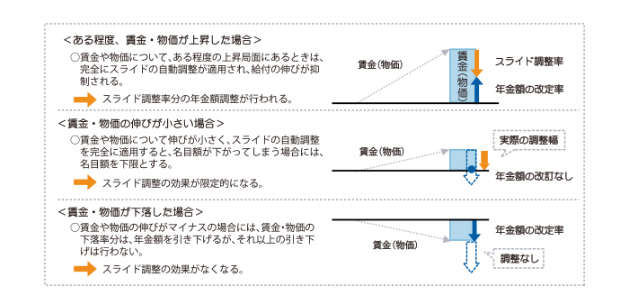

令和6年度の年金支給額を決めるための参考指標は「物価変動率3.2%上昇」と「賃金変動率3.1%上昇」なので賃金変動率が使われました。賃金と物価の変動によって、どのように年金支給額が調整されるかは図表1のとおりです。

図表1

厚生労働省 「いっしょに検証! 公的年金」

令和6年度の年金支給額は賃金と物価の変動率と併せて、年金財源の範囲内で給付水準を自動調整する仕組みである「マクロ経済スライド」も加味されて決まりました。

「マクロ経済スライド」とは何ですか?

「マクロ経済スライド」とは、現役世代の人口減少や平均余命の伸びに合わせて、年金の給付水準を自動的に調整する仕組みです。図表1のように賃金と物価が上がった場合に年金給付額の伸びが調整されます。

この仕組みが導入された主な理由は「少子高齢化による現役世代の保険料負担が重くなりすぎないようにすること」と「年金保険料収入などの財源範囲内で年金給付を行い、長期的に公的年金を維持してゆくため」です。

令和6年度の「マクロ経済スライド」による調整率は「-0.4%」で、賃金変動率3.1%からマクロ経済スライド調整率を差し引き、年金改定率は前年比2.7%の上昇となりました。しかし、賃金と物価の変動率よりも改定率が低いため、実質的には年金支給額が目減りしているといえるでしょう。

まとめ

令和4年度での厚生年金の老齢給付受給者の平均年金月額は14万3973円で、国民年金の老齢基礎年金受給者(25年以上加入)の平均年金月額は令和4年度で5万6428円でした。

年金支給額は毎年改定され、賃金と物価の変動によって調整されます。公的年金制度を維持するために、賃金変動率・物価変動率が上がった場合には「マクロ経済スライド」が併せて計算され年金支給額が決まります。

これからも賃金と物価の変動によって年金支給額が決まるので、毎年の年金支給額を確認しながら定期的な家計の見直しと将来への貯金を行い、老後生活を維持してゆけるようにするのが望ましいでしょう。

出典

厚生労働省 令和4年度厚生年金保険・国民年金事業の概要

厚生労働省 令和6年度の年金額改定についてお知らせします

厚生労働省 「いっしょに検証!公的年金」

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー