63歳、もうすぐ年金生活です。年金は夫婦で「23万円」の見込みなのですが、税金が引かれた後の実際の「手取り額」はいくらになりますか?「社会保険料」などは引かれるのでしょうか?

ただし、実際にはこの金額を毎月使えるわけではないため、計画を立てる際には注意が必要です。実際の手取り金額は、一般的に年金といわれる金額よりも減ることが普通です。本記事では年金額と手取り金額の違いについて簡単に解説します。

CFP、行政書士

年金生活でも住民税や社会保険料がかかる

収入が年金だけであっても、原則として税金や社会保険料がかかります。この金額を年金の額面から差し引いた金額が手取りの年金額となります。実際に年金生活の夫婦がどれくらいの収入なのかを見てみましょう。

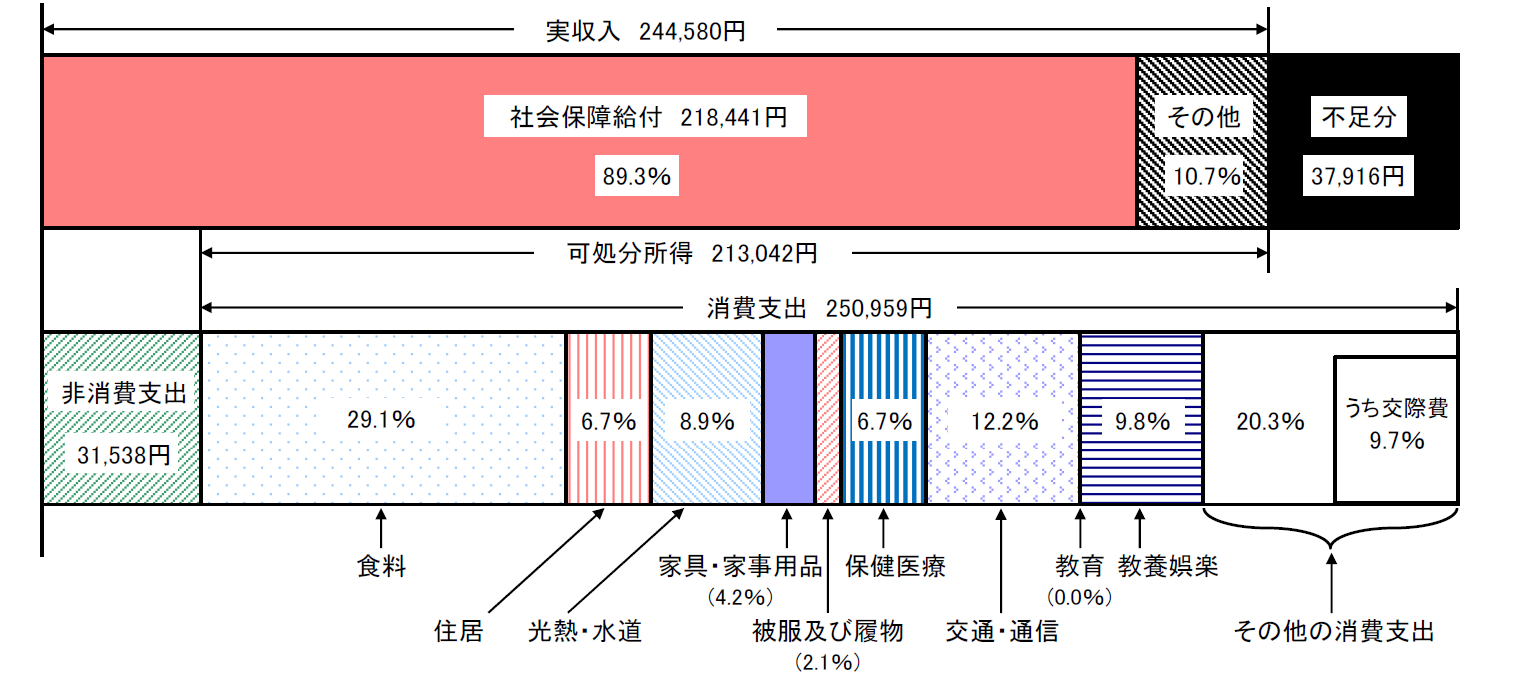

図表1は総務省統計局が公表している家計調査年報(データは2023年の結果)の65歳以上の夫婦で無職世帯の家計収支を示しています。上段の収入は大部分が年金(社会保障給付)となっており、下段左側にある非消費支出(3万1538円)が税金や社会保険料です。

年金の手取りを考える場合、年金額から非消費支出を差し引いた金額を考えなくてはなりません。

図表1

総務省統計局 2023年(令和5年)家計の概要

年金生活では介護保険料や国民健康保険料が引かれやすい

年金受給額によっても変わりますが、一般的に年金受給者の手取りに影響しやすいのは健康保険料や介護保険料などの社会保険料となります。

所得税や住民税は、所得税の対象となる課税所得を計算するまでにいくつかの控除を利用できるため、年金受給額が一定金額以下で課税所得がゼロになると、所得金額に応じた税金がかからなくなります。

・年齢65歳、年金が月額15万円でその他の収入がない

・妻は老齢基礎年金(国民年金)のみ受給

<控除額>

公的年金控除額:110万円

基礎控除:48万円

配偶者控除:38万円

===

控除合計額:196万円

<課税所得>

年金収入180万円-控除額196万円<0円

課税所得がゼロになるため所得に応じた税金はかかりません。

一方で、社会保険料は一生涯払い続けるお金です。40歳以降に納める必要がある介護保険料と65歳以降の国民健康保険の2つがあります。75歳以降は国民健康保険から後期高齢者医療保険に変わりますが、生涯これらの支払いは続きます。

社会保険料は自治体によって異なりますので、詳細は「お住いの自治体名 65歳以上 介護保険料」などで検索すると詳細を確認できます。原則として介護保険料は段階別になっており、年金収入が多いほうが支払う保険料額も多くなります。

例えば、東京都新宿区を例にとると、夫婦で23万円の年金を受け取る場合は次のようになります。

<前提条件>

・夫は月額16万2000円、妻は6万8000円の年金収入のみとする。

・夫、妻ともに65歳とする

<国民健康保険料>

医療分(均等割):4万9100円×2名=9万8200円

支援金分(均等割):1万6500円×2名=3万3000円

※所得割額はゼロとします。

<介護保険料>

夫:5万1480円(第3段階)

妻:1万9800円(第1段階)

<合計>

9万8200円+3万3000円+5万1480円+1万9800円=20万2480円(年間)≒1万6873円(月)

合計すると、国民健康保険料と介護保険料を含めた年間の支払い額はおよそ20万円となり、月額では1万7000円ほどになります。

手取り年金に合わせた生活を検討しましょう

このように、平均的な年金額であれば、その年金額から2万円程度差し引いた金額を手取りとして検討しておくと、思ったよりも年金が少ないと慌てることが少なくなるはずです。老後の生活を検討するときには実際の手取りがどうなるかを考慮することが重要です。

本記事で紹介した手取り年金は簡略化した試算結果です。実際にご自分の金額を計算する際には、お住いの自治体の最新情報を確認してください。ご自身だけで計算するのが難しい場合は、まずはお住いの自治体に相談することをおすすめします。

出典

厚生労働省 令和6年度の年金額改定について

総務省統計局 家計調査年報(家計収支編)2023年(令和5年)

国税庁 No.1600 公的年金等の課税関係

新宿区 保険料の計算方法について

新宿区 介護保険料の決まり方

執筆者:御手洗康之

CFP