年金の繰下げ受給をすると毎月の「受給額が増える」って本当? どのくらいの人がしていて、何を基準に決めているの?

FP事務所ライフブリュー代表

CFP®️認定者、FP技能士1級、証券外務員一種、住宅ローンアドバイザー、終活アドバイザー協会会員

大手電機メーカーで人事労務の仕事に長く従事。社員のキャリアの節目やライフイベントに数多く立ち会うなかで、お金の問題に向き合わなくては解決につながらないと痛感。FP資格取得後はそれらの経験を仕事に活かすとともに、日本FP協会の無料相談室相談員、セミナー講師、執筆活動等を続けている。

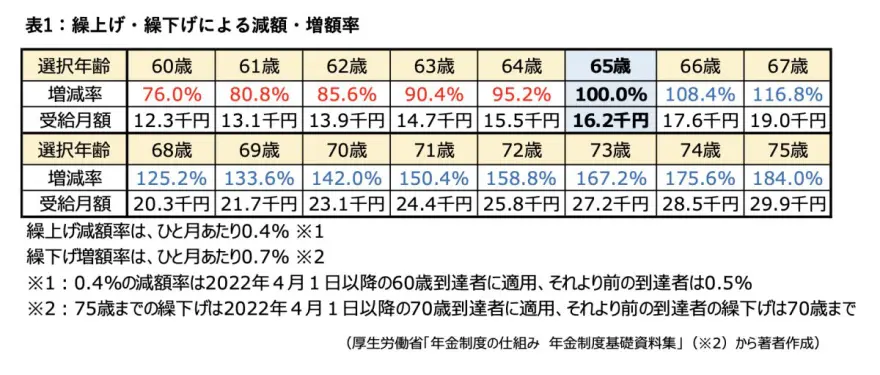

年金額の増減イメージ

年金は、繰上げあるいは繰り下げた月数に応じ、受給額が変動します。選択可能な期間の中で、各自のリタイアメントプラン実現のための、受給方法(金額)と開始時期を決められます。

2024年度のモデル年金(※1)から、老齢厚生年金と老齢基礎年金を受給する単身者の年金額16万2483円(月額)を算出し増減率を適用すると、表1のとおりです。なお、年金額は千円単位の概算としています。

総務省の家計調査(※3)によると、65歳以上の単身無職世帯の消費支出(生活費等)は14万5430円、非消費支出(税・社会保険等)は1万2243円、計15万7673円でした。収入が年金だけの場合、65歳からの受給額だとほとんど手元に残りません。

住居が賃貸の場合は別途家賃分を考慮する必要があることや、今後の物価上昇を考えると、65歳からの受給に不安を感じる方も多いでしょう。

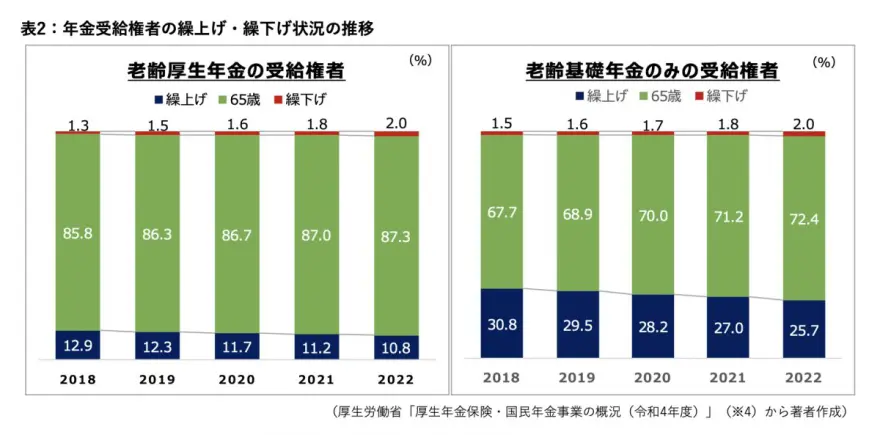

繰上げ・繰下げしている人の割合

では、実際に繰上げ・繰下げしている人がどの程度いるのか、表2で確認してみましょう(※4)。

老齢厚生年金の受給者、老齢基礎年金のみの受給者、いずれも繰上げする割合が減少し、繰下げする人が微増しています。

老齢基礎年金のみの受給権者の繰上げ率が高いのは、自営業やフリーランスで、収入が少ない場合あるいは預貯金を取り崩して生活している場合などで、早めの受給を選択していることが考えられます。

一方、会社員などの厚生年金加入者は、就業機会確保措置(2021年度からは雇用義務)により、65歳まで勤務先から一定の収入確保が期待できることもあり、自営業よりも繰上げの受給率が低くとどまっている一因と考えられます。

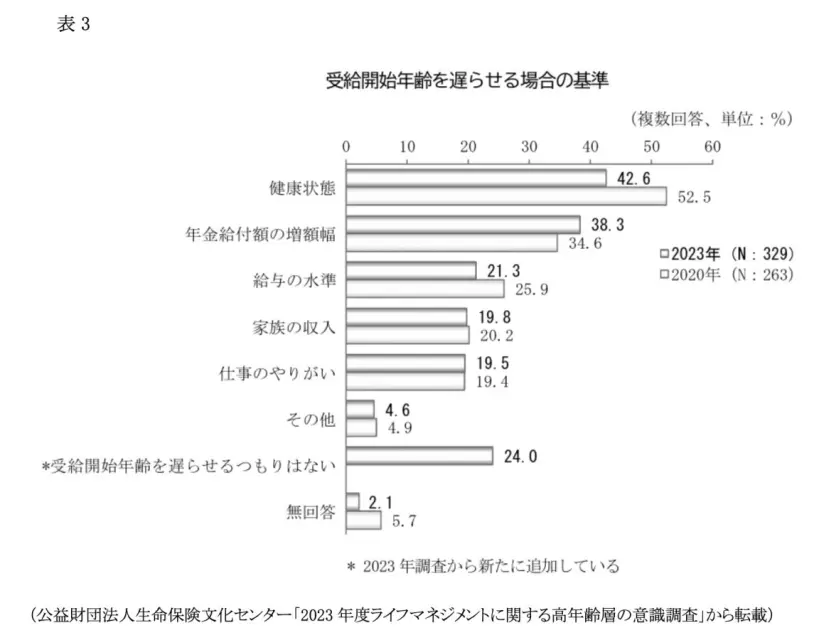

繰下げする基準は?

繰下げ受給する方は、ほんの一部にとどまっています。繰り下げて受給額が増えても、税・社会保険料や医療・介護保険の自己負担割合も増えることとあわせ、もし早死にしたらもらい損ねる、といった心配の声をよく聞きます。では、繰り下げるとしたら、どんな理由があるのでしょうか?

表3は、繰下げ受給を選択する場合の基準を調査したアンケート結果です。全国の60歳以上の、まだ年金を受け取っていない男女に聞いたものです(※5)。

「受給開始年齢を遅らせるつもりはない」の選択肢がなかった2020年は、「健康状態」が断然トップで「年金給付額の増額幅」が続きましたが、2023年では「遅らせるつもりはない」の存在感を無視できません。「年金給付額の増額幅」が増えたのは、2022年度から繰下げが75歳までできるようになった影響がありそうです。

これらから、繰下げを選択する条件は、「長生きして年金増額の十分な効果を享受できるなら」と考えている方が多いといえます。しかし、こればかりは誰にも分かりません。

繰下げが低調なのは、やはり「もらい損ね」を避ける気持ちが、大きな理由のひとつなのでしょう。そして、3番目、4番目の回答に続くように、65歳以降の収入が十分見込めなければ、そこから公的年金に頼らざるをえないということです。

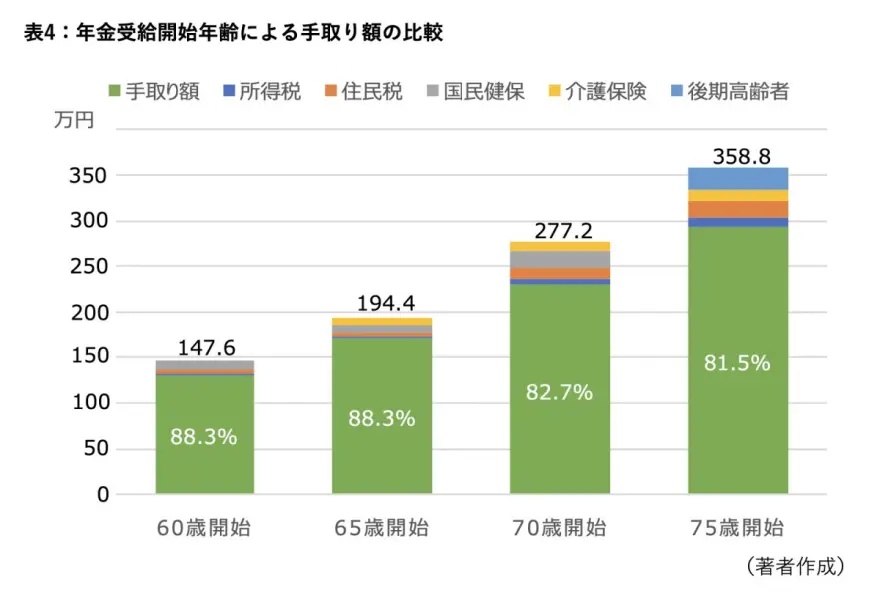

受給開始年齢による手取り額の比較

繰上げ・繰下げを選択した場合、税・社会保険料負担を除いた、いわゆる「手取り額」がどの程度なのかを表4で比較してみました。

モデル年金額による表1のデータを用いて、60歳、65歳、70歳、75歳からそれぞれ受給開始した場合の年収と、税金・社会保険料を除いた手取り額の割合です。

なお、単身世帯で収入は公的年金のみとし、基礎控除以外の所得控除・税額控除は考慮せず、住民税・保険料の計算は川崎市の定める税率・料率等を用いています。

年金額がもっと少ない場合は、住民税が非課税になる、あるいは国民健康保険料が軽減されるなど、手取り割合は繰上げするほど高くなる傾向があります。また、扶養家族がいる場合や同世帯の家族の収入額により、税額や介護保険料等は変動します。

自分のケースに合わせてシミュレーションすることは、いつ受給開始するかの大きな判断材料となるでしょう。

この他、繰上げ・繰下げすると他の年金の受給権利を失う場合があることや、給与収入があると繰り下げた年金の一部が増額されない可能性(在職老齢年金)の存在など、検討すべき実にさまざまな取り扱いがあります。

後から後悔しないよう、ぜひご自分のケースで確認しておきましょう。

出典

(※1)厚生労働省 令和6年度の年金額改定について

(※2)厚生労働省 年金制度の仕組み 年金制度基礎資料集

(※3)総務省 家計調査報告(家計収支編) 2023年(令和5年)平均結果の概要

(※4)厚生労働省 厚生年金保険・国民年金事業の概況(令和4年度)

(※5)公益財団法人生命保険文化センター 2023年度ライフマネジメントに関する高年齢層の意識調査

(※6)神奈川県川崎市ホームページ

執筆者:伊藤秀雄

FP事務所ライフブリュー代表

CFP®️認定者、FP技能士1級、証券外務員一種、住宅ローンアドバイザー、終活アドバイザー協会会員