老後のお金、どう準備する?個人年金保険を検討する前に公的年金について知ろう

ファイナンシャル・プランナー(CFP)

明治大学法学部法律学科を卒業後、金融機関にて資産運用業務に従事。

ファイナンシャル・プランナー(FP)の上級資格である「CFP®資格」を取得後、2007年に開業。

子育て世帯や退職準備世帯を中心に「暮らしとお金」の相談業務を行う。

また、全国商工会連合会の「エキスパートバンク」にCFP®資格保持者として登録。

法人向け福利厚生制度「ワーク・ライフ・バランス相談室」を提案し、企業にお勤めの役員・従業員が抱えている「暮らしとお金」についてのお悩み相談も行う。

2017年、独立行政法人日本学生支援機構の「スカラシップ・アドバイザー」に認定され、高等学校やPTA向けに奨学金のセミナー・相談会を通じ、国の事業として教育の格差など社会問題の解決にも取り組む。

https://fpofficekaientai.wixsite.com/fp-office-kaientai

公的年金制度からの給付額を知る

まずは、老後の生活をどのように成り立たせていくかについて、基本的な考え方を確認してみましょう。会社員のご家庭の場合、おおよそ、下の図のようなイメージになると思います。

今回の記事では、公的保障である年金制度と個人年金保険について触れ、細かい話は省きますが、個人年金保険に入る際は、前提として公的年金制度である「国民年金保険」や「厚生年金保険」からの給付額を想定した上で、必要と思われる年金額を設定していく必要があります。

老齢基礎年金は国民年金保険から支給される老後の年金、老齢厚生年金は厚生年金保険からのものです。会社員の場合、老後の年金として「老齢基礎年金」とその上乗せ年金である「老齢厚生年金」が支給されます。

金額を確認したい方は、日本年金機構のWebサイト「ねんきんネット」に登録し、年金の見込み額の試算をしてみましょう。

「ねんきんネット」の「年金見込額試算」には、「かんたん試算」・「質問形式で試算」・「詳細な条件で試算」の3つの試算方法があります。「詳細な条件で試算」を選ぶと、年金の受給開始年齢以降の毎年の年金受給額が出てくるため、これをもとに確認するといいかもしれません。

公的年金をベースに、不足分を考える

次に、個人年金保険ですが、これは老後の生活資金を準備することを目的にした、民間の保険会社が扱っている保険商品です。

個人年金保険は、毎月、一定額の保険料を支払い、それを原資に利息が付き、老後の生活資金を貯めていくといった仕組みです。一定の年齢に達した後、一定の期間、決まった年金額が給付されるようになっています。

例えば、65歳から、毎月5万円、10年間にわたってもらう、といった組み立て方をします。それでは、公的年金をベースに、個人年金保険をどのように組み立てていけばいいかを見ていきましょう。

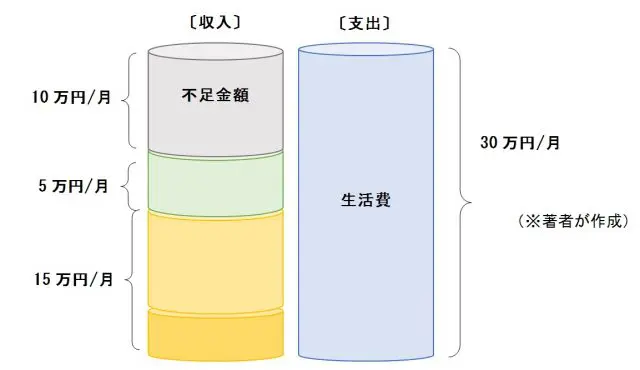

会社員世帯を例にすると、公的年金制度からは「老齢基礎年金(国民年金)」と「老齢厚生年金(厚生年金)」が支給されるとします。この上乗せとして「個人年金保険」からの給付があるといったイメージです。家計簿内におけるお金の流れ方は次のようになるかもしれません。

老後のお金は公的年金だけでは足りないといわれており、イメージで見ると上のようになります。例えば、毎月、30万円で暮らしたいという場合、老齢基礎年金と老齢厚生年金の毎月の合計額が15万円なら、単純に月15万円、収入が不足することになります。

そして、不足額を補うために個人年金保険から毎月5万円の給付があるとします。上の図では、それでもなお、毎月10万円、収入が足りないことを表しています。

不足部分は、老後も働いたり、それまでの貯蓄を取り崩したり、また、確定給付年金、確定拠出年金、他の資産形成方法なども活用して補っていく、といったイメージになります。

ここでお伝えしたいことは、老後の生活資金について考える際は、毎月、いくらぐらいで暮らすかを想定した上で、公的年金をベースに組み立て、足りない部分をどのように準備すればいいかを考える必要があるということです。

この不足額を穴埋めするための方法のひとつが「個人年金保険」という位置づけです。このように見ていくと、老後の暮らしやお金について考える場合、単純にどの金融商品などを選べばいいかという話ではないことが分かります。

老後生活をイメージして、必要資金を考える

ファイナンシャル・プランナー(FP)の実務としては、基本的に、老後にかけてのライフプラン表やキャッシュフロー表をもとに、長期的にお金の流れがどのようになるかを想定した上で、生活資金を準備する手だてを考えていきます。

つまり、どのように暮らしていきたいかというイメージがなければ、そもそも、どのようにお金を貯めていけばいいかの答えを導き出すのは難しいということです。

老後のお金が足りないという不安に駆られて、「〇〇保険に加入する!」、「〇〇で資産形成する!」など、拙速に判断するのは、本当はあまり良くないかもしれません。十分、検討した上で判断するようにしましょう。

次回は、民間の介護保険を検討する場合、基礎になる公的保障が何かについて見ていきたいと思います。

出典:ねんきんネット

執筆者:重定賢治

ファイナンシャル・プランナー(CFP)