加給年金ってどんな制度? 仕組みと条件をFPが解説

今回は、そんな加給年金の仕組みや受け取るための条件、手続き方法などを解説していきます。

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士

元航空自衛隊の戦闘機パイロット。在職中にCFP(R)、社会保険労務士の資格を取得。退官後は、保険会社で防衛省向けライフプラン・セミナー、社会保険労務士法人で介護離職防止セミナー等の講師を担当。現在は、独立系FP事務所「ウィングFP相談室」を開業し、「あなたの夢を実現し不安を軽減するための資金計画や家計の見直しをお手伝いする家計のホームドクター(R)」をモットーに個別相談やセミナー講師を務めている。

https://www.wing-fp.com/

目次

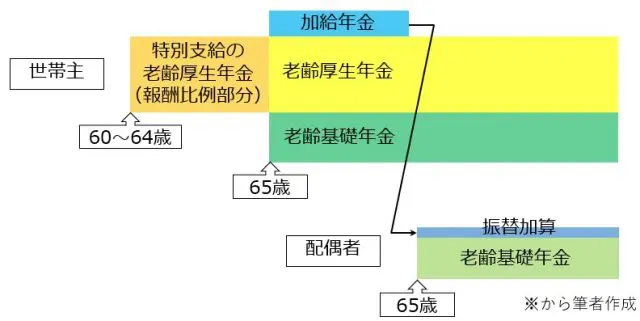

加給年金の仕組み

65歳以上の世帯主で、生計を維持している配偶者や子がいる場合、老齢厚生年金に加えて加給年金が支給されます。

そして、配偶者が65歳になって老齢基礎年金を受給するようになると、加給年金は停止され、配偶者の基礎年金にその一部が振替加算されます。なお、配偶者が被保険者期間20年以上の老齢厚生年金、または障害年金を受給する場合は、加給年金の支給は停止されます。

加給年金を受給するための3つの要件と年金額

加給年金を受給するためには、以下の3つの要件を満たす必要があります。

【加給年金の受給要件】

・世帯主の厚生年金被保険者期間が20年以上ある。

・世帯主が65歳到達時に生計を維持している配偶者または子どもがいる。

・対象となる配偶者または子どもの年収が850万円未満(所得650万円未満)である。

なお、対象となる配偶者は65歳未満、子どもは18歳到達年度の末日までの間にある子または1級・2級の障害の状態にある20歳未満の子となります。

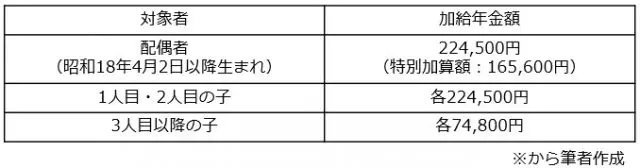

【加給年金額】

加給年金の額は表1のとおりですが、昭和18年4月2日以降生まれの配偶者には特別加算額が加算されますので、合計で39万100円となります。

【表1】

加給年金を受給するためには申請が必要です

加給年金の受給手続きは、老齢年金の受給申請に合わせて行います。この際、「年金請求書」に以下の書類を添付して請求します。なお、マイナンバーを記入することにより、※印の書類は省略することができます。

・世帯主の戸籍謄本

・世帯全員の住民票※

・対象となる配偶者や子どもの所得証明書※

なお、年金請求時に何らかの理由により加給年金の受給手続きができなかった場合で、新たに加給年金を請求する場合は、年金請求書に変えて「加給年金額加算開始事由該当届」に上記の書類を添付して請求します。書類の提出先は、最寄りの「年金事務所」か「街角の年金相談センター」になります。

配偶者が65歳になると加給年金は停止され配偶者の年金に振替加算されます

先に紹介したとおり、配偶者が65歳になって老齢基礎年金を受給するようになると加給年金は停止され、配偶者の基礎年金にその一部が振替加算されます。その振替加算額は、配偶者の生年月日に応じて表2のとおりとなります。

【表2】

実際の加給年金額と振替加算額はいくらになるでしょう

それでは、2つのモデル家族で加給年金額と振替加算額を確認してみましょう。

【モデル1】

老齢厚生年金を受給している世帯主 :66歳(昭和28年4月2日生まれ)

世帯主が生計維持している配偶者 :62歳(昭和32年4月2日生まれ)

加給年金額:39万100円(配偶者64歳まで支給)

振替加算額: 3万8839円(配偶者65歳以降に支給)

【モデル2】

老齢厚生年金を受給している世帯主 :65歳(昭和29年4月2日生まれ)

世帯主が生計維持している配偶者 :55歳(昭和39年4月2日生まれ)

世帯主が生計維持している子ども :15歳(平成16年4月2日生まれ)

加給年金額:61万4600円(39万100円(配偶者64歳まで支給)+22万4500円(子18歳まで支給))

振替加算額: 1万5042円(配偶者65歳以降に支給)

加給年金に関するアドバイス

加給年金の受給に関しては、いくつか注意点があります。

【厚生年金被保険者期間20年】

配偶者が、厚生年金保険および共済組合等の加入期間が20年を超えると、配偶者が自分自身の老齢厚生年金(特別支給の老齢厚生年金を含む)を受給している間は、加給年金の支給は停止されます。また、振替加算もありません。

したがって、配偶者の加入期間が20年をわずかに超えるような場合は、加入期間が20年を超えないように注意する必要があります。ただし、夫婦共働き世帯などで配偶者の収入が高く長期間勤務できる場合は、加給年金を受給するより配偶者自身の老齢厚生年金の年金額の方が重要になります。

【老齢厚生年金の繰り下げ】

世帯主が、老齢厚生年金を繰り下げている間は、加給年金は支給されません。また、繰り下げ受給後に割り増しの加給年金を受給することもできません。したがって、特に年齢差が大きい年下の配偶者を持つ世帯主は、老齢厚生年金を繰り下げる場合は十分に注意しましょう。

老齢年金の繰り下げを希望する場合は、加給年金に影響を与えないように世帯主の老齢基礎年金のみを繰り下げることをお勧めします。

まとめ

老後の主要な収入源は老齢年金です。そして、老齢厚生年金を受給する世帯主に生計を維持されている配偶者や子どもがいる場合、その扶養手当に相当する加給年金は貴重な収入となります。この機会に、加給年金の受給資格を確認して、その手続きに抜けのないようにしましょう。

出典 (※)日本年金機構 加給年金額と振替加算

執筆者:辻章嗣

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士