病気やけがの場合に支給される障害年金って? 緊急時のために、納付要件と受給額を確認しておこう

病気やけがで、生活や仕事などが制限される場合に受け取ることができる国の公的年金があります。それが「障害年金」です。障害年金は20歳以上の方が受け取ることができます。あまり理解されていない障害年金についてお伝えいたします。

2級ファイナンシャルプランンニング技能士・AFP認定者、終活ライフケアプランナー、住宅ローンアドバイザー(一般社団法人住宅金融普及協会)、キャリアコンサルタント

ウェディングドレスショップ「Atsu Nishikawa」を17年間経営。

接客の中でこれから結婚するおふたりのお金の不安や子供を授かったときの給付金や育児休業のこと、また親からの贈与や年金のことの悩みを伺い、本格的にファイナンシャルプランナーとして活動を始めました。

みなさまの「小さな疑問や不安」を分かりやすく解決していくことを目指しています。

障害年金とは

障害年金には「障害基礎年金」と「障害厚生年金」があります。病気やケガで初めて医師の診療を受けたときに国民年金に加入している場合は障害基礎年金、厚生年金に加入している場合は障害厚生年金が請求できます。

障害基礎年金と障害厚生年金には違いがあり、公的年金と同じく、障害基礎年金は障害年金の1階部分、障害厚生年金は障害年金の2階部分という仕組みになっています。

さらに、障害の程度によって級を分ける障害等級表によって障害の等級が決定されます。障害基礎年金には障害等級1級と2級が、障害厚生年金には1級・2級・3級があり、以上の障害等級に該当する状態よりも軽い障害が残ったときに、障害手当金(一時金)を受け取ることができる制度があります。

対象となる障害等級に関しては、年金事務所や市区町村の年金担当窓口などにご相談ください。

受給に大切な「初診日」と「障害認定日」

まずは、自分が障害年金を受給できる資格をもっているのかということが大切です。というのも、障害年金は誰でも受け取れるわけではないからです。病気やケガにより生活や仕事などが制限される方が対象で、さらに以下の3つの条件を満たしている場合には受給対象となります。

1、障害の原因となった病気やケガの初診日(※1)の時点で該当する年金の種類が障害年金の対象となる

2、一定の保険料の納付要件を満たしている(20歳未満の年金制度に加入していない期間に初診日がある場合は除く)

3、障害の状態が障害認定日(※2)または、初診日が20歳未満の場合は20歳の時点で等級に該当する

(※1)初診日とは、障害の原因となった病気やケガについて、初めて医師などの診療を受けた日をいいます。後々医師に証明書をもらう必要がある大切な日です。

(※2)障害認定日とは、障害の状態を定める日のことで、障害の原因となった病気やケガについての初診日から1年6ヶ月を過ぎた日、または1年6ヶ月以内にその病気やケガが治った場合(症状が固定した場合)はその日をいいます。

ここでいう「治った」とは病気やケガが回復したという意味ではなく、症状が固定して、良くなる見込みがないと判断された場合です。

一定の保険料の納付要件

初診日(上記※1)の前日に、初診日がある月の2ヶ月前までの公的年金の被保険者期間のうち、国民年金の保険料納付済期間と免除期間を合計した期間が3分の2以上あること。

この要件を満たせない場合、初診日の時点で65歳未満かつ、初診日のある月の前々月までの1年間に保険料の未納がなければ、特例として納付要件を満たすことができます。なお、20歳未満の年金制度に加入していない期間に初診日がある場合、納付要件は必要ありません。

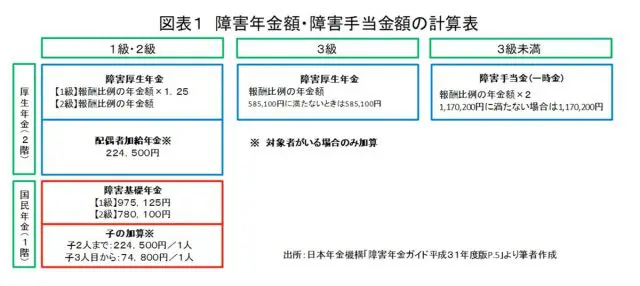

障害年金額・障害手当金額の受給額は

では、障害年金額・障害手当金額の受給額はどれくらいなのでしょうか?先にもお伝えしましたとおり、障害年金の基本になる考えは公的年金と同じで、1階部分が障害基礎年金、2階部分が障害厚生年金となります。

厚生年金に加入している第2号被保険者(会社員・公務員)は、1・2級の場合に障害基礎年金と障害厚生年金の両方が受給できます。3級・障害手当金は、障害厚生年金のみ受給できます。

障害厚生年金は老齢厚生年金と同じように、加入期間が300ヶ月(25年)未満の場合は300ヶ月加入とみなして計算されます。

障害基礎年金における「子の加算」とは、高校卒業にあたる年齢までの子、または障害等級1・2級の障害状態にある20歳未満の子のことです。また、障害基礎年金を受け取れるようになった後に生まれた子の場合にも、申し出ると加算になります。

障害厚生年金における配偶者加給年金は、会社員や公務員に扶養されている配偶者が65歳に達する日の前日までにその障害状態に該当した人に限られます。受給は配偶者が65歳になるまでです。

障害厚生年金の報酬比例の年金額に関しては、日本年金機構ホームページ(※3)をご参照ください。

障害年金の受給は65歳までとなっており、65歳以降は障害年金と老齢年金のいずれかを選択できます。老齢年金は課税対象となり、障害年金は非課税ですので、65歳に近づいたときに具体的な金額を年金事務所に確認して、いずれかを選択するとよいでしょう。

まとめ

障害年金は、「まさか」の状況になった時に助けになる年金です。年金の保険料を納付する際には「老齢年金」がどうなるかばかり見てしまいがちです。

しかし、その「まさか」が20歳であれば45年間もの間、保障される年金になるのです。公的年金は、老後年金や遺族年金、さらに障害年金がある大切な制度です。

(※3)日本年金機構「障害厚生年金の受給要件・支給開始時期・計算方法」

執筆者:西川誠司

2級ファイナンシャルプランンニング技能士・AFP認定者、終活ライフケアプランナー、住宅ローンアドバイザー(一般社団法人住宅金融普及協会)