繰上げ受給の仕組みをおさらい!そのメリットとデメリットとは

厚生年金でいえば、支給年齢が段階的に引き上げられ、男性は昭和28年4月2日から昭和36年4月1日までの間に生まれた方(女性は、昭和33年4月2日から昭和41年4月1日までの間に生まれた方)は、65歳からの支給となります。

つまり、現役で働いている会社員は、65歳からの支給です。

かつては、60歳になれば年金をもらって隠居生活に入り、悠遊自適に暮らしていくという時代もありましたが、平均寿命が延び、年金開始時期も後ろ倒しになり、会社員の中には60歳以降も働く人が増えたというのが現実です。

そういった中で、60歳過ぎたら年金をもらって生活の足しにしたい人や、貯金や年金を使って残りの人生を謳歌(おうか)したいと考えている人などは、繰上げ受給という制度を使って、60歳を過ぎたら年金をもらうことができます。

ただし、繰上げ受給を行うと年金受給額が減額されるなどデメリットもあるため、将来のライフプランをよく考えた上で選択する必要があります。

今回は、公的年金を早くもらえる「繰上げ受給」について紹介してみたいと思います。

ファイナンシャル・プランナー

中小企業診断士

早稲田大学理工学部卒業。副業OKの会社に勤務する現役の理科系サラリーマン部長。趣味が貯金であり、株・FX・仮想通貨を運用し、毎年利益を上げている。サラリーマンの立場でお金に関することをアドバイスすることをライフワークにしている。

繰上げ受給の仕組みとは?

公的年金(老齢基礎年金・老齢厚生年金)は、原則65歳から受給できます。繰上げ受給とは、本来の受給開始年齢より早く年金を受け始めることのできる制度です。具体的には、60歳になれば手続きを行うことができ、1ヶ月単位で年金を早めてもらうことができます。

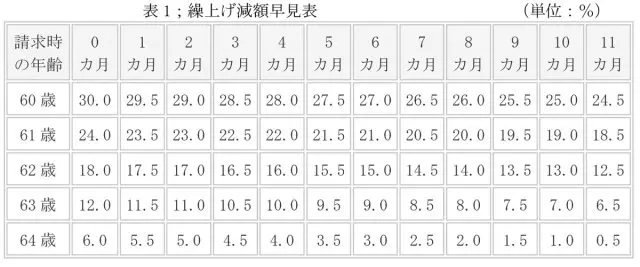

1.年金の受給総額の減少率

繰上げ受給をすると、将来もらう年金を前倒しでもらえる分、受給額が0.5%/月減額されます。請求時の年齢によっても減額率は、表1のとおりとなります。一度請求すると、その減額率は一生変わりません。

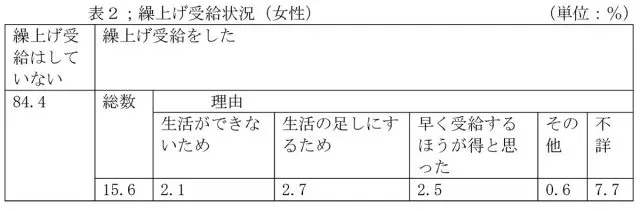

2.繰上げ受給をしている人はどのくらいいる?

では、繰上げ受給している人はどのくらいいるのでしょうか。

平成28年度に厚生労働省が行った年金制度基礎調査(老齢年金受給者実態調査)結果の概要から抜粋すると表2のようになります。15.6%の人がなんらかの理由で繰上げ受給をしているようですが、84.4%の人は繰上げ受給をしていないようです。

繰上げ受給のメリットとデメリット

繰上げ受給の主なメリット、デメリットについてまとめてみました。繰上げ受給をしたら良いかは、個人の状況によって異なりますので、自分のライフプランをどうするかをよく考えて選択しましょう。ファイナンシャルプランナーなどの専門家に相談しても良いかもしれません。

(1)早めに現金を入手することができる

(2)年金受給額をあえて減らすことで住民税の非課税メリットを享受できる場合がある

(1)年金受給額が減額される

(2)繰上げ請求後、減少した年金受給額は一生続き、変更することができない

(3)事後重症などによる障害基礎年金を請求することができなくなる

(4)寡婦年金が支給されなくなる

(5)65歳になるまで遺族厚生年金・遺族共済年金を併給できない

(参考文献)

日本年金機構「年金の繰上げ受給」

e-Stat「年金制度基礎調査(老齢年金受給者実態調査)平成28年度 調査結果の概要」(PDF)

執筆者:堀江佳久

ファイナンシャル・プランナー