【2022年4月から変更<その3>】公的年金の繰り上げ/ 繰り下げに関する制度変更で押えておきたいポイントとは?

これまで、<その1>で繰り下げ、<その2>では繰り上げについて見てきましたが、制度の設計や運用実態そのものについて押さえておきたいポイントもいくつかあります。どんな点なのでしょうか。

AFP認定者,宅地建物取引士

不動産コンサルティングマスター,再開発プランナー

横浜市出身。1981年早稲田大学政治経済学部卒業後、大手不動産会社に勤務。2015年早期退職。自身の経験をベースにしながら、資産運用・リタイアメント・セカンドライフなどのテーマに取り組んでいます。「人生は片道きっぷの旅のようなもの」をモットーに、折々に出掛けるお城巡りや居酒屋巡りの旅が楽しみです。

繰り下げや繰り上げによる受給総額の「逆転時期」

繰り下げについて、「何歳になったときにモトが取れるの?」という視点で考えるケースが多く、繰り下げしなかった場合との受給総額の「逆転時期」を<その1>で次のように説明しました。

◇70歳まで5年間(60ヶ月)繰り下げた場合

・現行制度でも2022年4月からでも [81歳11ヶ月]

◇75歳まで10年間(120ヶ月)繰り下げた場合

・現行制度でも2022年4月からでも [86歳11ヶ月]

一方、繰り上げでの受給総額の「逆転時期」は、<その2>で触れたように次のように変わります。

◇60歳まで5年間(60ヶ月)繰り上げた場合

・現行制度 [76歳8ヶ月]

・2022年4月から [80歳10ヶ月]

日本人の各年齢での平均余命(※1)をその年齢に足すと、60歳時点[男性83.97歳、女性89.17歳]、65歳時点[男性84.83歳、女性89.63歳]、70歳時点[男性85.96歳、女性90.21歳]、75歳時点[男性87.41歳、女性90.97歳]となります。

もちろん個人差はありますが、この平均余命の数字と上記それぞれの逆転時期を比べてみると、繰り上げや繰り下げの“損得感”のようなものがイメージされるのかもしれません。

「減額率」や「増額率」は、20年も前の数字(?)

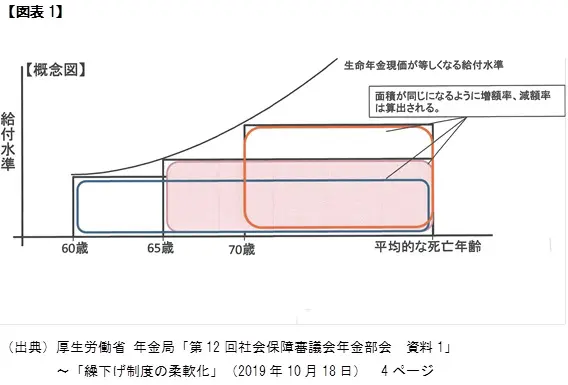

ところで<その1>で触れたように、今回の改正法案のベースとなった検討資料の1つ(※2)には、【図表1】のような概念図が示されています。

つまり、受給開始時期をどのように繰り下げや繰り上げをしても生涯受給総額の現在価値が同じくらいになるように、増額率や減額率が設定されているのです。

その構成要素は年齢別死亡率(平均余命)と物価上昇率で、現行の1ヶ月当たり0.7%(増額)や0.5%(減額)の率は、2000年の年金制度改正(2001年4月施行)で制定されました。

以来20年以上を経て2022年から施行される改正で、減額率は少し緩和される一方で増額率は変わりません。しかし、これらの率の構成要素のうち平均余命は2000年改正時からかなり伸長しているのです。先述(※2)の中では、変更有無の理由を次のように説明しています。

◇減額率の緩和

平均余命の延伸に伴い引き下げ

◇増額率の据え置き

平均余命の延伸と繰り下げ増額期間の拡大とを勘案して計算

「減額率」が変わるのに「増額率」は据え置き。どうして?

以前よりも長生きする時代ですので、減額率を緩和しないと生涯受給総額が減ってしまうという説明は理解できそうです。

そうであれば、増額率は減らして引き締めをしないと生涯受給総額が増えていってしまうようにも思えます。その点は、こんな流れの説明のようです(※3)。

◇70歳までの増額率はもっと抑制すべき

◇71歳から75歳では死亡率が高まっていくため、増額率の上乗せも必要になる

◇結果的に75歳までのトータルで見れば現行の増額率の据え置きが妥当

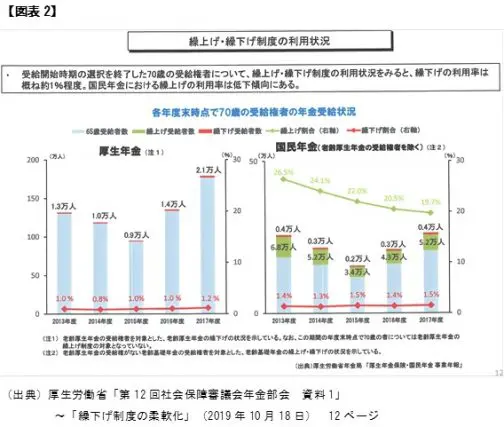

しっくりこない気もしますが、以前にも説明したとおり、公的年金の受給開始繰り下げ制度の利用率は、【図表2】のように厚生年金・国民年金ともにわずか1%台程度に過ぎません(※4)。

実態としてごく少数しか利用していないのであれば財政面の少々の悪化には目をつぶり、「増額率引き下げ=改悪」といったイメージの悪さを今回の改正ではあえて避けたのかもしれませんね。

まとめ

「人生100年時代」は、健康やおカネの「長生きリスク」と背中合わせです。おカネやライフスタイルなどの面で、いろいろな選択肢を組み合わせて乗り切っていく必要性が今まで以上に高まっていくと思います。公的年金の受給時期を調整することが選択肢の1つになる場合もあるでしょう。

しかし年金は、本質的には「長生き(老後)に備えた保険」といえます。繰り上げるといくら減るか、繰り下げるといくら増えるかの“損得論”で考えるよりも、老後の生活を支える財政面の柱の1つとして、必要と思われる時期から受給を開始するという視点が大切ではないでしょうか。

[出典]

(※1)厚生労働省「令和元年簡易生命表の概況」~「主な年齢の平均余命」

(※2)(※4)厚生労働省年金局「第12回社会保障審議会年金部会 資料1」(2019年10月18日)~「繰下げ制度の柔軟化」 (※2)は4ページ、(※4)は12ページ

(※3)厚生労働省年金局「第12回社会保障審議会年金部会 参考資料」(2019年10月18日)~「繰下げ制度の柔軟化 関係資料」 5ページ

執筆者:上野慎一

AFP認定者,宅地建物取引士