個人事業主の方が年金制度を補うためには、小規模企業共済とiDeCoの併用がおすすめ?

この記事では、年金制度が会社員や公務員と比べて必ずしも恵まれていない個人事業主の方に対して、小規模企業共済とiDeCoを併用して年金制度の不十分さを補うことをお勧めしたいと思います。それぞれの特徴を説明しながら、併用のメリットについて説明します。

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー

東京の築地生まれ。魚市場や築地本願寺のある下町で育つ。

現在、サマーアロー・コンサルティングの代表。

ファイナンシャル・プランナーの上位資格であるCFP(日本FP協会認定)を最速で取得。証券外務員第一種(日本証券業協会認定)。

FPとしてのアドバイスの範囲は、住宅購入、子供の教育費などのライフプラン全般、定年後の働き方や年金・資産運用・相続などの老後対策等、幅広い分野をカバーし、これから人生の礎を築いていく若い人とともに、同年代の高齢者層から絶大な信頼を集めている。

2023年7月PHP研究所より「70歳の現役FPが教える60歳からの「働き方」と「お金」の正解」を出版し、好評販売中。

現在、出版を記念して、サマーアロー・コンサルティングHPで無料FP相談を受け付け中。

早稲田大学卒業後、大手重工業メーカーに勤務、海外向けプラント輸出ビジネスに携わる。今までに訪れた国は35か国を超え、海外の話題にも明るい。

サマーアロー・コンサルティングHPアドレス:https://briansummer.wixsite.com/summerarrow

小規模企業共済とiDeCo

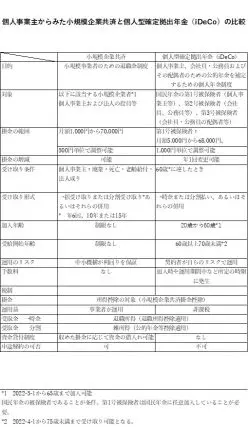

個人事業主から見た小規模企業共済とiDeCoを比較した表は次のとおりです。

※筆者作成

主な相違点は下記のとおりです。

1.小規模企業共済が退職金制度であるのに対し、iDeCoは年金である。

そのため、iDeCoには加入年齢、受給開始年齢の制限があり、現状では60歳までしか加入できない。そして、60歳以上でないと受け取ることができないという制約がある。

それに対し、小規模企業共済には加入や受給に関する年齢制限がない。受取条件は小規模企業共済が廃業、死亡などによる事業の終了であるのに対し、iDeCoは年齢にリンクし、60歳から70歳の間で選択可能となっている。

2.小規模企業共済の運用益利回りは中小機構が保証するのに対し、iDeCoは契約者が自らのリスクで運用する。

3.税制はほぼ同様で、掛金全額が所得控除の対象となる。

受取金は分割払い(年金払い)の場合、公的年金等控除適用の雑所得、一括払い(一時金払い)の場合は退職所得控除適用の退職所得。

4.小規模企業共済は貸付制度があるのに対し、iDeCoはなし。

5.小規模企業共済は中途解約可能(ただし元本割れする)であるのに対し、iDeCoは不可。

個人事業主の老後対策

年金制度を個人事業主と会社員・公務員で比較すると、次表に示すように会社員・公務員の方が手厚くなっています。

| 公的年金 | 公的年金を補完する制度 | |

|---|---|---|

| 個人事業主 | 国民年金(1階建て) | 国民年金基金およびiDeCo(2階建て) |

| 会社員・公務員 | 国民年金+厚生年金(2階建て) | 企業年金およびiDeCo(3階建て) |

※筆者作成

ただし、これに小規模企業共済を加えると個人事業主としてもかなりの規模で自らの老後に備えることができます。小規模企業共済は年間最大84万円拠出が可能です。10年で840万円、20年で1680万円の拠出ができます。

それに加え、掛け金が全額所得控除の対象になるので、20から30%、所得の多い方では40%超の節税効果が期待できます。節税効果を30%としても、20年間の節税効果は次のとおりとなります。

1680万円×30%=504万円

iDeCoと並んで小規模企業共済でも同様の節税効果が得られるのですから、キャッシュフローに余裕のある個人事業主の方は、検討する価値があると思います。

執筆者:浦上登

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー