年収別に見る、イデコの節税効果。どのような税制優遇がある?

年収別にどれくらいの節税効果があるのか、確認してみましょう。

ファイナンシャル・プランナー(CFP)、海外生活ジャーナリスト

金融機関勤務を経て96年FP資格を取得。各種相談業務やセミナー講師、執筆活動などをおこなっています。

どの金融機関にも属さない独立系FPです。

イデコってなに?

イデコは「iDeCo」と表記され、確定拠出年金法に基づいて実施されている私的年金の制度でのことであり、任意で加入することができる制度です。

自分自身で申し込みをし、掛金を拠出するだけでなく、運用方法も自分で選んで掛金を運用していきます。そして、その掛金を加入者の指示によって運用した結果の総額が老後の受給額です。

基本的に20歳以上60歳未満のすべての人が加入することができ、掛金は60歳になるまで拠出していきます。60歳以降に老齢給付金を受け取ることができます。加入できるのは、(1)~(3)に該当する人たちです。

- (1)国民年金の第1号被保険者

- (2)60歳未満の厚生年金保険の被保険者

- (3)国民年金の第3号被保険者

国民年金保険料の免除などを受けている人および、農業者年金の被保険者を除いた自営業者。

企業年金制度のない会社員。イデコに加入することを認めている企業型確定拠出年金の加入者。確定給付企業年金・厚生年金基金に加入している人。

国家公務員・地方公務員の共済組合員、および私学共済の加入者(私学共済の加入者の方のうち、イデコに加入することを認めていない企業型確定拠出年金の加入者の方は加入できません)。

専業主婦および専業主夫など。

加入するためには、「加入申出書」に記入・押印し、必要な書類を添付、金融機関に提出します。会社員や公務員などの厚生年金の被保険者の場合は、申し込みする際には、勤務先の事業主に証明書を記入してもらう必要があります。

どのような税制のメリットがあるのか知っておこう

イデコでは、3つの税制優遇のメリットがあります。具体的に確認していきます。

- (1)掛金が全額所得控除される

- (2)確定拠出年金制度内での運用益が非課税となる

- (3)受給時に所得控除を受けられる

確定拠出年金の掛金は、全額「小規模企業共済等掛金控除」の対象です。課税所得額から差し引かれることで、所得税と住民税が軽減されます。

金融商品の運用益は課税(源泉分離課税20.315%)対象ですが、確定拠出年金内の運用商品の運用益については、非課税扱いとなります。

受給年齢である(60歳以降)に到達して確定拠出年金を一時金で受給する場合は、「退職所得控除」、年金で受給する場合は「公的年金等控除」の対象です。

年収別節税効果はどれくらいになるの?

では、具体的にどれくらいの節税効果があるのかを考えてみましょう。

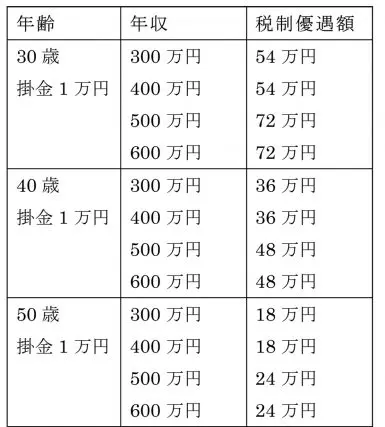

たとえば、30歳で年収400万円、掛金毎月1万円を60歳まで積み立てた場合は、30年間の所得税軽減額は18万円、住民税軽減額36万円となり、イデコによる税制優遇は54万円です。ちなみに、年収300万円でも同様の税制優遇額となります。

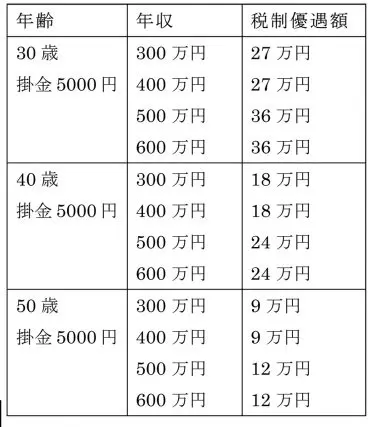

掛金5000円および1万円の場合、どれくらいの税制優遇効果があるのか、シミュレーションしてみました。いずれも条件は同じで60歳までの拠出した場合の結果です。

年収別節税効果

掛金5000円の場合

掛金1万円の場合

表を見て分かるように、同じ年収でもあっても、年齢が若いと運用期間が長くなるため、その分、税制優遇額は大きくなります。あわせて拠出金が多いほど、税制優遇額も多くなっていきます。

掛金は5000~6万8000円です。さまざまなパターンでシミュレーション(※)して、無理ない拠出額はいくらか、節税効果はどれくらいあるのか確認してみましょう。

(※)iDeCo公式サイト「かんたん税制優遇シミュレーション」

執筆者:飯田道子

ファイナンシャル・プランナー(CFP)、海外生活ジャーナリスト