多くの方が「できるだけ節税して、家計の負担を減らしたい」と感じているかと思いますが、節税には、さまざまな控除枠の活用が有効です。

その中の一つ、「個人年金保険料控除」は使っていますか? 生命保険の一つである「個人年金保険」の保険料を控除対象にできるため、節税効果が得られます。今回はそんな「個人年金保険料控除」の利用上の注意点やポイントを解説していきます。

執筆者:松木優子(まつき ゆうこ)

2級ファイナンシャル・プランニング技能士。フリーライター。

来店型保険ショップ元コンサルタント。首都圏郊外の地域密着店や、都市部の富裕層が多い店舗で、年間約150組のお客様のコンサルタントを担当。

監修:FINANCIAL FIELD編集部(ふぁいなんしゃるふぃーるど へんしゅうぶ)

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

個人年金保険とは何か?

国の制度である「国民年金」「厚生年金」とは異なり、個人が任意で加入する年金保険です。複数の保険会社が販売しています。

例えば60歳まで毎月保険料を支払い、それを原資にして60歳以降に年金として受け取る、という仕組みです。運用利率の良い商品であれば、預貯金などと比べて、より効率良く老後の資産形成ができるというメリットがあります。

年金としての受け取り方法は、5年分割、10年分割、終身の3パターンから選べるものがほとんどです。年金ではなく一時金として一括で受け取ることもできます。

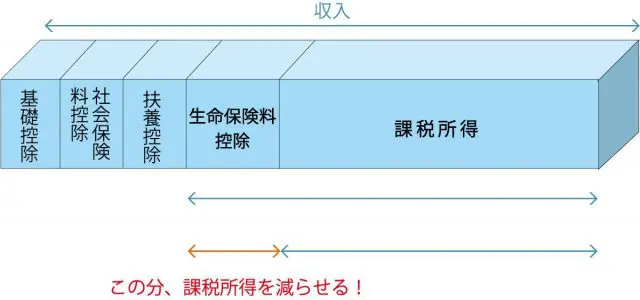

生命保険料控除とは? 控除の効果はどれくらい?

生命保険料控除とは、確定申告の際に収入から年間の支払保険料に応じた金額を差し引く所得控除の一つです。上限はありますが、支払った保険料が多ければそのぶん課税所得が減らせるので、より節税効果が得られます。

筆者が作成

生命保険料控除には「一般生命保険料」「個人年金保険料」「介護医療保険料」の3種類があります。「一般生命保険料」は終身保険や定期保険、収入保障保険などの死亡保障、「介護医療保険料」は医療保険やがん保険、介護保険、そして「個人年金保険料」は個人年金保険が対象になります。3つそれぞれに対して、下記の表の通り控除ができます。

平成24年に税制改正があったため、契約日によって計算方法が異なります。

【新制度】平成24年1月1日以降に契約した場合

公益財団法人 生命保険文化センター「税金の負担が軽くなる 生命保険料控除」より筆者が作成

「一般生命保険料控除」「個人年金保険料控除」「介護医療保険料控除」3つ合わせて、控除額の上限は、所得税12万円、住民税7万円となります。

【旧制度】平成23年12月31日以前に契約した場合

公益財団法人 生命保険文化センター「税金の負担が軽くなる 生命保険料控除」より筆者が作成

「一般生命保険料控除」「個人年金保険料控除」2つ合わせて、控除額の上限は、所得税10万円、住民税7万円となります。

例えば、平成24年1月1日以降の契約なら【新制度】の表を見ます。保険料が月々1万円の場合、年間保険料は12万円なので、控除額は所得税4万円、住民税2万8000円となります。収入からこの控除額を引いた所得が、課税対象となります。

控除の対象になる契約条件は?

個人年金保険で個人年金保険料控除を利用するには、契約時に次の条件を満たしている必要があります。

・保険料のいみ払込期間が10年以上

・年金受け取り開始が60歳以降で、受取期間が10年以上

・年金受取人が契約者またはその配偶者

・上記3つを満たした上で「個人年金保険料税制適格特約」をつける

受取金額が運用によって変動する「変額個人年金」や、保険料を一括で支払う「一時払い年金保険」は個人年金保険料控除の対象にはなりません。「終身保険」や「定期保険」などの死亡保障が該当する、一般生命保険料控除の対象となるため、ご注意ください。

条件を満たしているか分からない場合は、保険証券を確認してみましょう。保険証券を紛失した場合は、保険会社に問い合わせると再発行をしてくれます。

確定申告の方法は? 生命保険料控除証明書が手元にない場合

毎年10月〜11月頃に「生命保険料控除証明書」が郵送されます。必要事項を確定申告書に記載し、控除証明書ともに提出します。複数の保険会社で契約している場合は、合算します。もし生命保険料控除証明書を紛失した場合は再発行ができるので、保険会社にお問い合わせください。

まとめ

「個人年金保険料控除」は、「一般生命保険料控除」とは別に控除枠を活用できるメリットがあります。また、保険料を支払っている長期間にわたり、毎年節税効果が得られるのもポイントです。保険での資産運用として、終身保険や変額保険しか契約していないという方は、個人年金保険も検討してみてはいかがでしょうか。

[参考]

国税庁 タックスアンサー「No.1141 生命保険料控除の対象となる保険契約等」

国税庁 タックスアンサー「No.1140 生命保険料控除」

公益財団法人 生命保険文化センター「税金の負担が軽くなる 生命保険料控除」

東京都中央区「生命保険料控除/地震保険料控除」

執筆者:松木優子

2級ファイナンシャル・プランニング技能士。フリーライター

監修:FINANCIAL FIELD編集部