確定拠出年金(iDeCo)と個人年金保険、どちらが節税できる?

ここでは節税しながら、資産形成できる確定確定拠出年金(iDeCo)と、民間の保険会社の個人年金保険を比べて、どちらがより節税効果があるか比べてみます。

黒木DC調査研究所 所長 AFP 2級ファイナンシャルプランニング技能士

保険や金融商品を売らないファイナンシャルプランナー 9割以上法人契約を占める保険会社を夫のメキシコ駐在帯同のため、退職。帰国後、企業型DCやiDeCoといった確定拠出年金を伝えていくことでお客様の老後のお金の不安を解消してあげたいと思い、確定拠出年金を専門とする独立系FPとして活動することを決めました。

保険会社の個人年金保険の節税額は?

個人年金保険は保険会社や銀行の窓口で「所得控除があるから、お得ですよ」という説明を聞いて、加入される方も多いのではないでしょうか? 生命保険文化センターの調べによると、平成30年の世帯加入率は21.9%という高い加入率が算出されています。

所得税率10%の会社員の方の例で見てみます。

この方が月2万円の個人年金保険に加入すると年間24万円の保険料を支払います。すると、控除額4万円の「生命保険料控除」の対象になります。控除額4万円×所得税率10%=4000円が所得税の節税額です。

住民税の所得割は全国どこでも一律10%です。控除額2万8000円×住民税率10%=2800円が住民税の節税額です。

所得税と住民税を合わせると4000円+2800円=6800円の節税額になります。個人年金保険の支払保険料は年間24万円ですから、6800円の税金の還付は2.8%のリターンとなり、やはり節税効果が見られます。

確定拠出年金(iDeCo)の節税額は?

確定拠出年金(iDeCo)で個人年金と同様に月2万円を積立した場合の節税額を見てみましょう。先ほどと同じく所得税率10%の会社員で計算してみます。

確定拠出年金(iDeCo)の掛金は全額が所得控除です。個人年金保険のように控除される額に上限はありません。月2万円×12ヶ月=年間24万円の掛金が全額所得控除の対象になります。所得税が10%の場合、24万円×所得税率10%=2万4000円となり、所得税の節税額は2万4000円です。

住民税も同じく10%なので、所得税と同様に2万4000の節税となります。あわせて4万8000円の節税額です。掛金24万円に対して、4万8000円の節税額は実に20%のリターンとなり、個人年金保険より高い節税効果があります。

以上が、確定拠出年金が個人年金保険よりお得だという理由です。

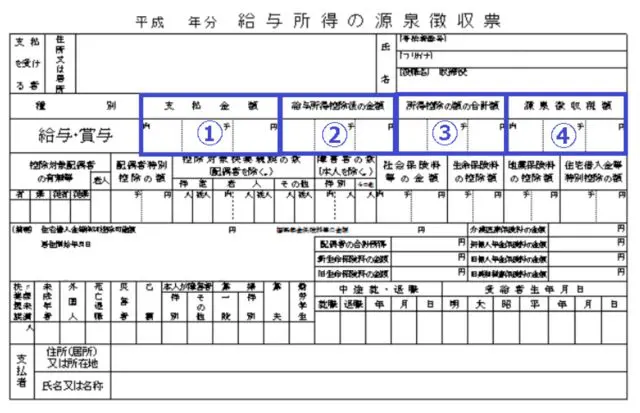

源泉徴収票で確認してみましょう

個人年金保険は秋頃になると、保険会社から「生命保険料控除証明書」が届きます。確定拠出年金も同じく秋頃に国民年金基金連合会から「小規模企業共済等掛金控除」のハガキが届きます。

会社員の場合は、「生命保険料控除証明書」も「小規模企業共済等掛金控除」も会社に持っていけば、年末調整で税金の還付を受けることができます。確定申告をする必要もないですから、還付の手続きも手間がかかりません。

源泉徴収票の上から2段目にある1.「支払金額」には、その年の1月1日から12月31日までの間に支払われた給与と賞与の合計額を記載しています。

1.「支払金額」の右隣りにあるのは、2.「給与所得控除後の金額」です。会社員の所得税を計算する時に一定額の控除が認められています。会社員の必要経費のようなものです。企業は給与所得控除の計算式をもとに給与所得控除額を計算します。控除額が算出できたら、1.「支払金額」から計算した給与所得控除額を差し引き、残った金額が2.「給与所得控除後の金額」です。

3.「所得控除後の合計額」には、給与所得から差し引くことができる所得控除の合計金額を記載します。所得税の計算上、給与から控除できる所得控除は2つです。家族に関する所得控除と支出に関する所得控除です。「生命保険料控除」と「小規模企業共済等掛金控除」は支出に関する所得控除の中に入ります。

2 ― 3=課税所得となり、ここに所得税率をかけたものが、4.源泉徴収税額です。年末調整の精算が終わった後の最終的な所得税額が4.源泉徴収税額です。

節税の仕組みがご理解していただけましたか?

執筆者:黒木留美

黒木DC調査研究所 所長 AFP 2級ファイナンシャルプランニング技能士