ふるさと納税は節税になるのか?

ふるさと納税のしくみをもう一度確認して、節税になるのかどうか検証してみましょう。

ファイナンシャルプランナー CFP

家電メーカーに37年間勤務後、MBA・CFPファイナンシャルプランナー・福祉住環境コーディネーター等の資格を取得。大阪府立職業訓練校で非常勤講師(2018/3まで)、2014年ウエダFPオフィスを設立し、事業継続中。NPO法人の事務局長として介護施設でのボランティア活動のコーディネートを担当。日本FP協会兵庫支部幹事として活動中。

ふるさと納税とは

ふるさと納税は、地方と都会の格差是正のひとつの方法としてスタートしました。本来は、自分が住む自治体に納める住民税の一部を、ふるさとの自治体へ寄付する制度ですが、自由に選んだ自治体に納付(寄付)する形で運営されています。寄付を受けた自治体は、寄付した人に返礼品を贈ります。

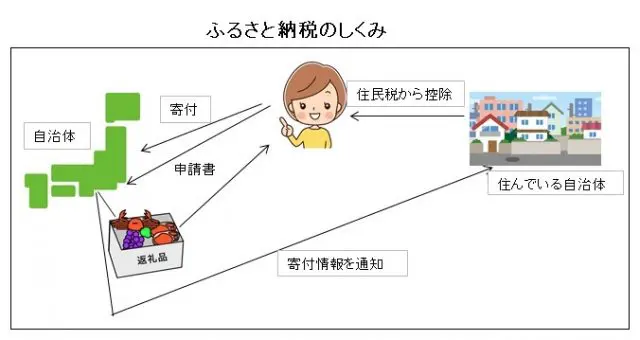

【図表1】

表は筆者が作成

図表1のようなしくみは、寄付した人にとって得にはなるのですが、これは「節税」とはいえません。にもかかわらず、ふるさと納税を節税策と思っている人もいるようです。なぜこのような思い違いが起きるのでしょうか。ふるさと納税のしくみをくわしく見ながら考えてみましょう。

ふるさと納税の流れ

ふるさと納税をする際の、納税(寄付)限度額の確認から、翌年の住民税から控除(還付を受ける)されるまでの流れを見てみましょう。なお、今回は確定申告の必要がない給与所得者に便利な、ワンストップ特例制度の流れを簡単に見ていきます。

(1)ふるさと納税(寄付)限度額の確認

ふるさと納税をする人は、まず自分の寄付限度額をふるさと納税のサイトや総務省のサイト(※1)で調べることになります。年収と家族状況によって、個人ごとの限度額が分かります。

(2)寄付をしたい自治体や欲しい返礼品を探し、寄付額を決めて申し込みをします。

(3)住所・氏名などを登録して寄付金を支払います。

(4)返戻品とワンストップ特例申請書が届きます。

(5)ワンストップ特例申請書(※2)を翌年1月10日までに提出します。

(6)翌年の住民税から「寄付額-2000円」が控除(還付)されます。

寄付した額と還付(控除)される手順

仮に、年収500万円で、妻は専業主婦、社会保険料70万円、生命保険料控除5万円の会社員である人を例にとってみましょう。この人のふるさと納税限度額は4.9万円になります(※1)。限度額通り4.9万円寄付をするといくら戻るのでしょうか。

控除(還付)は3つの方法で行われます。

1.所得税からの控除(計算単純化のため復興税2.1%は除外)

(49000-2000)×10%(所得税率)=4700円 ワンストップ申請時はゼロ

2.住民税からの控除(基本分)

(49000-2000)×10%=4700円

3.住民税からの控除(特例分)

(49000-2000)×(100%-10%-所得税率(10%))=3万7600円

ワンストップ時は4万2300円

1+2+3の合計は4万7000円になります。4万9000円寄付をして、4万7000円の還付になるという計算です。

4万7000円を2021年3月にふるさと納税した場合は、2022年6月から2023年5月の住民税が4万7000円少なくなります。これを見て分かるように、このしくみの中で、節税になる要素はありません。

節税と思われること

ふるさと納税をしたお金から2000円引かれた額が、1年以上後に還付になるという内容にもかかわらず、節税になると多くの人が誤解しているのはなぜでしょうか。

返戻品は節税?

寄付額の30%相当の返礼品は当初からあったので、お得感があったのですが、2019年に話題になったように、金券や割り増しをした返礼品が出てきたために実質現金還付と同じことになり、節税と受けとめられたのではないでしょうか。

現在は、返礼品が地域の特産品であることと30%の上限が明確になっており、過去のような金券での返礼は禁止になっています。

限度額の例

ふるさと納税をする場合は、限度額を調べるのが最初の手順ですが、実はこの限度額は、所得別に大きな差があります。条件はシンプル化のため夫婦2人の世帯とします。

| 本人の給与収入 | 限度額 | 比率 |

|---|---|---|

| 500万円 | 4万9000円 | 1% |

| 1000万円 | 16万6000円 | 1.7% |

| 1500万円 | 38万9000円 | 2.6% |

多くふるさと納税できる高所得者層から発信された、お得感がある体験情報が広まったことも、節税になるという認識を招いたのではと思われます。

まとめ

ふるさと納税は、都会と地方の格差を埋めるための良い制度です。ただ、しくみにうとい人は、単純に節税になると思っているかもしれません。本稿が、節税ではないがメリットもたくさんある制度としてふるさと納税を正しく理解するきっかけとなれば幸いです。

[出典]

(※1)総務省「ふるさと納税のしくみ」

(※2)総務省「ふるさと納税トピックス」

執筆者:植田英三郎

ファイナンシャルプランナー CFP