医療費控除が適用される条件って? 申請方法について解説

医療費控除を受けるには確定申告をする必要がありますが、申告期限の直前になって慌てることがないよう、適用条件や申請に必要な書類、控除額の計算方法などについて確認していきたいと思います。

1級ファイナンシャルプランニング技能士 CFP®認定者

1級ファイナンシャルプランニング技能士 CFP®認定者 鹿児島県出身 現在は宮崎県に在住 独立系ファイナンシャル・プランナーです。

企業理念は「地域密着型、宮崎の人の役にたつ活動を行い、宮崎の人を支援すること」 着物も着れるFPです。

医療費控除の種類は?

医療費控除には、通常の医療費控除と、セルフメディケーション税制(医療費控除の特例)があります。医療費控除を受ける場合には、このどちらかを選択して確定申告することになります(※1)。

通常の医療費控除は、治療を目的として医療機関などで支払った医療費が対象となります。

一方、セルフメディケーション税制は、健康の保持増進および疾病の予防など一定の取り組みを行っている場合、特定の一般用医薬品の購入代金が対象となります。

医療費控除が適用される条件は?

医療費控除が適用されるのは、本人または本人と生計を一にする配偶者、その他親族のために、その年の1月1日から12月31日までの間に支払った医療費(セルメディケーション税制の場合は対象医薬品の購入費)であることが条件となります。

医療機関で受け取った領収書や医薬品購入時のレシートは、あらかじめ確認して合計金額を計算し、確定申告の準備をしておくといいでしょう。

医療費控除の申請に必要なものは?

医療費控除を受ける場合には、確定申告が必要です。確定申告書に添付するものは、医療費控除の明細書(セルフメディケーション税制の明細書)、もしくは医療保険者などが発行した医療費通知(一定の項目が記載されたもの)です。

医療費控除の明細書を提出することで、医療費の領収書やレシートの添付は不要ですが、領収書などは税務署長から提示や提出を求められることもあるため、確定申告から5年間は保管しておく必要があります。

上記は、通常の医療費控除とセルフメディケーション税制のどちらにも共通しますが、セルフメディケーション税制の場合、健康保持など一定の取り組みを行った証明となる書類も必要です(提示でも可)。

医療費控除の明細書を記入する際の注意事項

医療費控除の明細書に必要事項を記入する際に、注意するポイントを紹介します。

添付書類などがあるとき

●通常の医療費控除

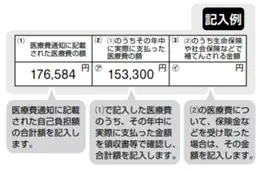

医療費通知を添付する場合は、「医療費控除の明細書【内訳書】」にある「医療費通知に記載された事項」を記入します(※2)。

医療費通知とは、医療保険者が発行する医療費の金額などを通知する書類で、下記の全ての事項が記載されています(※3)。

●被保険者等の氏名

●療養を受けた年月

●療養を受けた者

●療養を受けた病院、診療所、薬局などの名称

●被保険者等が支払った医療費の額

●保険者等の名称

医療費通知に記載されている医療費は、実際に支払った医療費とは異なる場合があります。控除されるのは実際に支払った医療費になるため、手元にある領収書でも確認してください。

出典:国税庁 「医療費控除の明細書【内訳書】」

●セルフメディケーション税制

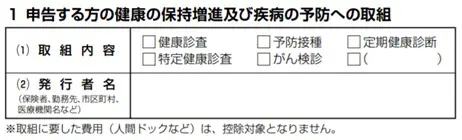

こちらは「セルフメディケーション税制の明細書」で、健康の保持増進および疾病の予防への取り組みについて記入の上、証明する書類を添付または提示します(※4)。

(1)「取組内容」では、該当する項目のいずれか1つをチェックします。

(2)「発行者名」には発行者の名称を記入します。

出典:国税庁 「セルフメディケーション税制の明細書」

医療費や医薬品等購入費の明細

●通常の医療費控除

医療費の明細については支払いごとではなく、医療を受けた方と病院・薬局などの支払先ごとにまとめて記入します。

また、通院にかかった交通費も医療費控除の対象の費用となりますが、電車やバスなど公共交通機関を利用した場合に限ります(電車・バスが利用できない状況の場合、タクシー代は控除の対象です)。自家用車での通院にかかるガソリン代や駐車場代は、医療費控除の対象にはなりません(※5)。

●セルフメディケーション税制

「特定一般用医薬品等購入費の明細」欄にある以下の項目を記入します。

(1)薬局などの支払先の名称

対象の医薬品を購入したドラッグストアなどの名称を記入します。

(2)医薬品の名称

購入先ごとに医薬品の名称をまとめて記入します。

(3)支払った金額

医薬品の購入金額(複数の場合は合計金額)を記入します。

(4)上記(3)のうち生命保険や社会保険などで補てんされる金額

生命保険、損害保険、健康保険などで受け取った保険金や給付金がある場合は、その金額を記入します。

なお、セルフメディケーション税制の対象医薬品については、ドラッグストアなどでの購入時のレシートに記載されている黒い星印で確認できます。

控除額の計算

●通常の医療費控除

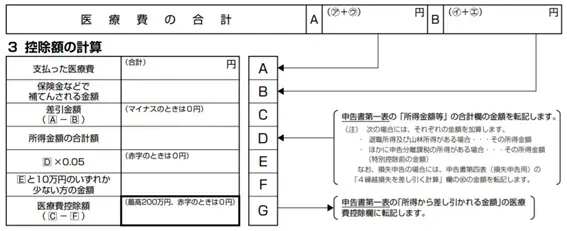

医療費控除の対象となる金額は以下で計算します。

その年中に支払った医療費の合計額-保険金などで補てんされる金額-10万円=医療費控除額(最高200万円)

その年の総所得金額が200万円未満の場合は、総所得金額の5%が控除の対象となります。「医療費控除の明細書【内訳書】」の「控除額の計算」に沿って記入していくと分かりやすいでしょう。

出典:国税庁 「医療費控除の明細書【内訳書】」

●セルフメディケーション税制

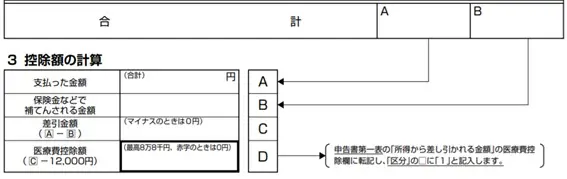

セルフメディケーション税制での医療費控除額の計算方法は以下のとおりです。

その年中に支払った特定一般用医薬品等購入費-保険金などで補てんされる金額-1万2000円=セルフメディケーション税制に係る医療費控除額(最高8万8000円)

こちらも明細書に従って記入していくと、控除額を簡単に計算できると思います。

出典:国税庁 「医療費控除の明細書の記載要領【内訳書】」

医療費控除を受ける場合の申請方法は?

ここまで説明した書類を用意したら、以下の2つの方法で確定申告を行います。

●所轄の税務署に確定申告書を提出(郵送可)

●電子申告(e-Tax)で申告

平成31年4月1日以後、給与所得がある人は確定申告時の源泉徴収票の添付や提示は不要となりましたが、確定申告書を作成する際には必要となるので、税務署で申告や相談をする場合は忘れないようにしてください。

まとめ

どこの家庭でも1年間のうちに、市販の医薬品を含めていくらかの医療費は支払っていると思いますが、医療費控除を受けることで税金が還付されるかもしれません。領収書やレシートをしっかりと確認し、1年間の医療費の支出について把握するいい機会ではないでしょうか。

出典

(※1)国税庁 医療費を支払ったとき

(※2)国税庁 医療費控除の明細書【内訳書】

(※3)国税庁 No.1120 医療費を支払ったとき(医療費控除)

(※4)国税庁 セルフメディケーション税制の明細書

(※5)国税庁 No.1122 医療費控除の対象となる医療費

執筆者:上山由紀子

1級ファイナンシャルプランニング技能士 CFP®認定者