今さら聞けない住宅ローン減税とは? 控除率が縮小されたらどんな影響があるの?

住宅ローン減税は所得控除ではなく、税額控除に位置付けられることから節税効果が高く、その内容について関心を持たれる方も多いのではないでしょうか。

今回は住宅ローン減税の内容と、この度の税制改正における変更点、さらにそれに伴う影響について解説します。

新井智美/トータルマネーコンサルタント

公式サイト:https://marron-financial.com/

(保有資格)

・1級ファイナンシャル・プランニング技能士

・CFP®

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

マネーコンサルタントとしての個人向け相談、NISA・iDeCoをはじめとした運用にまつわ

るセミナー講師のほか、金融メディアへの執筆および監修に携わっている。現在年間200本

以上の執筆・監修をこなしており、これまでの執筆・監修実績は3,500本を超える。

住宅ローン減税とは?

住宅ローン減税は「住宅借入金等特別控除」といい、自分が居住するための住宅を金融機関からの融資を受けて購入した場合、さらに一定の要件を満たすことで、入居した年から最大13年間にわたり、その年の年末時点の借入金残高の一部が税額控除されるものです。

住宅ローン減税の適用を受けるためには、1年目は確定申告の必要がありますが、給与所得者であれば2年目以降は年末調整で行うことができます。

■住宅ローン減税が適用されるための要件

住宅ローン減税が適用されるためには、以下の要件を満たす必要があります。

●新築もしくは購入後6ヶ月以内にその物件に住み始めており、かつ、その年の12月31日まで継続して住み続けていること

●住宅ローン減税の適用を受ける年の合計所得金額が3000万円以下であること

●新築または購入した住宅の床面積が50平方メートル以上(もしくは40平方メートル以上)で、かつ、そのうちの2分の1以上を居住目的で使用していること(床面積が40平方メートル以上50平方メートル未満の場合、所得金額要件が1000万以下)

●借り入れている住宅ローンが10年以上に渡って分割して返済するものであること

■住宅ローン減税による控除額

控除額は住み始めた時期によって変わります。ちなみに2021年1月1日から2021年12月31日の間に住み始めた場合、最初の10年はその年の年末時点における借入金残高の1%(上限40万円)が控除され、11年目から13年目までは、以下の計算で算出した額のうち少ないほうの額が控除されます。

●その年の年末時点における借入金残高(上限4000万円)の1%

●(住宅取得金額-消費税額)(上限4000万円)×2%÷3

2022年の改正内容

住宅ローン減税の内容については、2022年の税制改正によりさまざまな変更点があります。

中でも控除率の縮小は多くの人が気にしている内容ではないでしょうか。

■控除率の縮小

2022年の税制改正により、現在の住宅ローン減税の計算において使用されている控除率(1%)が0.7%に縮小されます。

■所得要件の見直し

現在の住宅ローン減税においては、床面積が50平方メートル以上の場合、所得要件は3000万円以下となっています。

しかし、この度の改正により、所得要件が2000万円以下に見直されました。したがって、合計所得金額が2000万円を超えた年は、住宅ローン減税の適用を受けることができなくなります。

■適用期間の延長

現在の住宅ローン減税制度は2021年12月31日で終了する予定でしたが、この度の改正により適用期間が4年延長され、2025年12月31日までとなります。

控除率の縮小による影響は?

これまで1%だった控除率が0.7%に縮小されることで、どのくらいの影響があるのでしょうか。

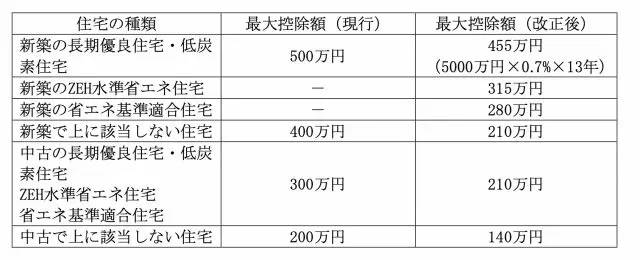

■最大控除額は住宅の種類によって異なる

今回の改正により、住宅の種類によって借入限度額が細かく設定されています。それらも合わせ、最大控除額がどのくらい減少するのか、図表1を参考にしてみてください。

【図表1】

まとめ

今回の税制改正により控除率が縮小された点はもちろん、所得要件が3000万円から2000万円に引き下げられた点についても、かなりの影響があると考えられます。

最大控除額は住宅の種類によって異なることからも、今後購入を考える際には、長期優良住宅や低炭素住宅といった、環境に配慮した住宅を選ぶ必要も出てくるでしょう。

また、新たにZEH水準省エネ住宅や省エネ基準適合住宅が追加された点も、特徴となっています。

固定資産税や登録免許税の減額措置などは今回の改正に合わせて延長されていますが、今一度その内容についてもしっかりと理解しておきましょう。

出典

(※1)国税庁 タックスアンサー(よくある税の質問)より No.1212 一般住宅の新築等をした場合(住宅借入金等特別控除)

(※2)国土交通省 住宅ローン減税等の住宅取得促進策に係る所要の措置(所得税・相続税・贈与税・個人住民税)

(※3)国土交通省 令和4年度 国土交通省税制改正の概要

執筆者:新井智美

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員