個人事業主の手取り年収、平均はいくら? かかる税金の種類についても解説

2級ファイナンシャルプランニング技能士

個人事業主の平均所得と会社員の額面給与の違い

国税庁の「令和2年分申告所得税標本調査」結果概要によると、事業所得者の所得合計は7兆5960億円です。

事業所得者として納税をした人の合計は180万9千人となっているため、事業所得者の平均所得は7兆5960億円÷180万9千人=約418万円と求められます。事業所得とは、売り上げそのものではなく、総収入金額から必要経費を差し引いたものです。個人事業主の場合、事業所得から各種控除をした額を課税所得とし、税金を計算します。

一方、給与所得者の平均給与は約433万円です。給与所得者は、この額面の給与から各種控除をした額を課税所得として税金を計算し、源泉徴収が行われます。

個人事業主の平均所得と比べて、会社員の額面給与は多くなっています。しかし、使える控除の種類が会社員と比べて幅広いことや、課税所得がすでに経費を差し引いた金額になっていることを考えると、個人事業主の手取り金額は会社員より多くなる可能性があるでしょう。

個人事業主が支払うべき税金とは?

個人事業主が支払わなければならない税金は4種類あります。

所得税

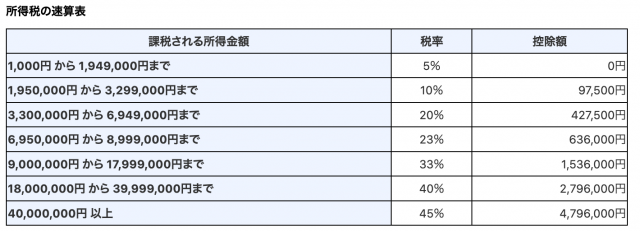

1月1日から12月31日までの1年間の所得に対して、課せられる税金です。「課税所得X税率ー控除額」の式で求めることができます。税率や控除額は図表1の通りです。なお、2037年までは復興特別所得税として、所得税額の2.1%を合わせて納税する必要があります。

図表1

出典:国税庁 No.2260所得税の税率

個人住民税

1月1日時点で住民票のある地方公共団体から課税される税金です。前年の所得に応じて課税される「所得割」と、所得に関係なく均等に課税される「均等割」の合計額を納めなければなりません。所得割の税率は課税所得に対して一律10%とされており、均等割は通常5000円です。

個人事業税

個人事業税は、法定業種の事業を営んでいる事業者に対して課せられる税金です。個人事業主の場合は、事業所得から事業主控除として年間290万円を差し引くことができます。業種によって課せられる税率は異なり、基本的には3〜5%の範囲内で定められています。

消費税

消費税は商品・製品の販売やサービスの提供などの取引に対して広く公平に課税される税金です。前々年の課税売上高が1000万円を超える事業者のみ、課税対象となります。

個人事業主の手取り年収はおおよそ320万円

平均的な個人事業主の手取り額について具体的に計算してみましょう。なお、今回のケースにおいては、次のような前提条件のもと計算を行っています。

●埼玉県さいたま市在住

●35歳

●復興所得税は考慮しない

●控除は青色申告特別控除と基礎控除のみ

●消費税や個人事業税の課税対象ではない

1.課税所得を求める

事業所得者の平均所得は約418万円です。ここから基礎控除48万円と青色申告特別控除65万円を差し引いた305万円が課税所得です。

2.納税額と社会保険料の金額を求める

所得税は、図表1に従って計算すると、305万円X10%−9万7500円=20万7500円です。

住民税は、305万円X10%+5000円=31万円です。

国民年金保険料は加入者全員一律の月額1万6590円のため、年額では19万9080円となります。

国民健康保険税は、各地方自治体が定める所得割と均等割の合計額です。

305万円X7.26%(所得割)+3万0900円(均等割)=25万2330円

3.手取り収入を求める

事業収入から納税額と社会保険料を差し引いたものが手取り収入です。

手取り収入は事業所得418万円ー所得税20万7500円ー住民税31万円ー国民年金保険料19万9080円ー国民健康保険税25万2330円=321万1090円となります。

なお、今回算出したのは概算の金額です。控除額や事業での売り上げや経費の金額など、前提条件が変われば実際の手取り収入も変わるため、注意してください。

出典

国税庁 令和2年分申告所得税標本調査結果概要

国税庁 No.1350事業所得の課税のしくみ(事業所得)

国税庁 民間給与実態統計調査結果

国税庁 No.2260所得税の税率

総務省 個人住民税

東京都主税局 個人事業税

国税庁 消費税の仕組み

国税庁 No.1199基礎控除

国税庁 No.2072青色申告特別控除

日本年金機構 国民年金の保険料はいくらですか。

さいたま市 国民健康保険税の計算

執筆者:荒木和音

2級ファイナンシャルプランニング技能士