暗号資産で課税されるのはどんなとき? 最新の発表に基づいて解説

本記事では、2021年12月に発表された国税庁の資料を参考に、暗号資産(仮想通貨)に関する最新の税制をご紹介します。なお、資金決済法の改正(2020年5月1日施行)により、法令上、「仮想通貨」は「暗号資産」へ呼称変更されました。

2級ファイナンシャルプランニング技能士

目次

暗号資産(仮想通貨)とは?

暗号資産(仮想通貨)は、オンラインでやりとりできる通貨です。ドルや円のような法定通貨と異なり、硬貨や紙幣といった実体はありません。

国家以外の組織が発行主体となっていることや、裏付け資産がない点などから、需要と供給のバランスに応じて資産価値が大きく変動しやすいのが特徴です。取引が電子的に記録され、法定通貨との交換や決済手段としての利用もできるようになっています。有名な暗号資産(仮想通貨)としてはビットコインやイーサリアム、リップルなどが挙げられます。

暗号資産(仮想通貨)で利益が出るタイミングとは?

暗号資産(仮想通貨)の取引により、税金が発生するパターンは4つあります。

暗号資産(仮想通貨)の売却金額が購入金額を上回ったとき

100円で購入した暗号資産(仮想通貨)を200円で売却したようなケースが当てはまります。ただし、一時的に資産価値が上昇したものの利益が確定していない状態(含み益)では課税対象とはなりません。

購入時よりも値上がりした暗号資産(仮想通貨)で商品を購入したとき

実店舗やインターネット通販で、暗号資産(仮想通貨)を使い商品を購入するケースでは、購入時より値上がりした暗号資産(仮想通貨)を決済に使うと課税対象となります。

例えば、1ビットコインを1万円で購入し、その後2万円まで値上がりしたタイミングで、ビットコインを使い商品を購入すると、1万円分の利益を得たとみなされ課税対象となるわけです。

他の暗号資産(仮想通貨)と交換して差額がプラスになったとき

ビットコインをイーサリアムと交換した結果、差額がプラスになった場合には課税対象となります。

暗号資産(仮想通貨)を預け入れたり貸し出したりすることで配当や利子を得たとき

特定の暗号資産(仮想通貨)を保有する見返りとして報酬が得られる「ステーキング」や、暗号資産(仮想通貨)を第三者に貸し出すことで利息を得る「レンディング」と呼ばれる運用方法があります。これらの運用で得た利益は課税対象です。

暗号資産(仮想通貨)は総合課税の対象

暗号資産(仮想通貨)取引における課税金額は、課税所得に税率をかけることで求められます。

課税所得

取引で得た額面の利益から、必要経費を差し引いたものが「所得」として課税対象となります。

例えば、次のようなものは「暗号資産(仮想通貨)の売却のために必要な支出であると認められる部分の金額に限って」必要経費に算入できます。

●暗号資産(仮想通貨)売却の際に支払った手数料

●インターネットやスマートフォンの回線使用料

●パソコンの購入費用

税率

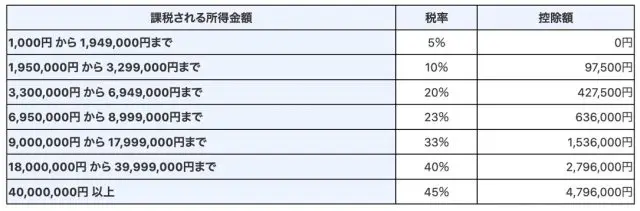

暗号資産(仮想通貨)取引で得た利益は原則として「雑所得」に区分されます。雑所得は総合課税の対象です。給与所得や他の利子所得と合算した所得に応じて、図表1のように税率が決定されます。

図表1

出典:国税庁 No.2260 所得税の税率

例えば、暗号資産(仮想通貨)取引で300万円の所得が発生した場合の税額は、300万円×10%ー9万7500円=20万2500円です。

暗号資産(仮想通貨)の取引をするときは課税関係やリスクを理解しておきましょう

暗号資産(仮想通貨)は、法定通貨と異なり、オンライン上でやりとりできる通貨です。売買をして利益が出た場合は確定申告が必要になります。とくに現在では通貨の売買以外にも利益を出す方法がさまざまあるため、最新の課税関係を理解しておくことが重要です。

なお暗号資産(仮想通貨)には価格変動リスクがあります。勧誘トラブルも増加傾向にあるため、課税以外の知識も十分身につけたうえで取引をするようにしましょう。

出典

金融庁 暗号資産の利用者のみなさまへ

国税庁 暗号資産に関する税務上の取扱いについて

国税庁 No.2260 所得税の税率

執筆者:荒木和音

2級ファイナンシャルプランニング技能士