新社会人の皆さまへ。お金に困らない人生の第一歩を踏み出すための心得(3) 給料から天引きされる社会保険料とは?

自らの労働で得た貴重な給料の中から、なぜ引かれているものがあり、それは皆さんにとってどのような意味を持つのでしょうか。

天引きされるもののうちの1つに、社会保険料があります。今回は、給料から引かれる社会保険料について解説します。

一級ファイナンシャル・プランニング技能士

CFP®

ロングステイ・アドバイザー、住宅ローンアドバイザー、一般財団法人女性労働協会 認定講師。IFPコンフォート代表

横浜市出身、早稲田大学卒業。大手金融機関に入行後、ルクセンブルグ赴任等を含め10年超勤務。結婚後は夫の転勤に伴い、ロンドン・上海・ニューヨーク・シンガポールに通算15年以上在住。ロンドンでは、現地の小学生に日本文化を伝えるボランティア活動を展開。

CFP®として独立後は、個別相談・セミナー講師・執筆などを行う。

幅広い世代のライフプランに基づく資産運用、リタイアメントプラン、国際結婚のカップルの相談など多数。グローバルな視点からの柔軟な提案を心掛けている。

3キン(金融・年金・税金)の知識の有無が人生の岐路を左右すると考え、学校教育でこれらの知識が身につく社会になることを提唱している。

ホームページ:http://www.iwanaga-mari-fp.jp/

目次

給料から天引きされる主な2つは「社会保険料」と「税金」

働いて得た収入は、残念ながらすべて自分の思いのままに使えるものではありません。収入から自動的に引かれる(源泉徴収される)ものがあります。源泉徴収される主な2つは、「社会保険料」と「税金」です。

同じ収入でも、一般には「額面金額」(社保・税引き前)と「手取り金額」(社保・税引き後)と呼び方を区別することもあります。

給与明細書の例をみてみましょう。

【図表1】

総収入金額20万円に対して、いくつか引かれて(控除されて)いる項目があり、控除額の合計は全部で3万2480円にもなります。これは給料に対しておよそ16%にもおよび、決して少なくありません。

住民税は前年の所得から計算されるので、前年の所得がない新社会人の皆さんはまだ徴収されませんが、来年から住民税の徴収も開始されると、さらに負担が増えることになります。

では、社会保険料の実態について知っておきましょう。

社会保険料とは「健康保険」、「年金」、「雇用保険」の保険料など

一定の条件のもとに、国民には社会保険に加入する義務があります。社会保険とは、企業や本人が保険料を負担して、病気やけが、高齢、失業、介護などに備えるための保険です。種類は以下の5つです。

1.健康保険

2.介護保険

3.年金保険

4.雇用保険

5.労災保険

このうち、1~4までの保険料は会社と本人(被保険者)で負担し、5の労災保険のみ、会社が全額負担します。また、介護保険は40歳から64歳までの健康保険の加入者が、健康保険料と一緒に収めます。

つまり、新社会人の皆さんが社会保険料を支払うのは、1.健康保険、3.年金保険、4.雇用保険の3つです。

社会保険のそれぞれの役割

1.健康保険

仕事以外の原因によるけがや病気、出産などに必要な医療費や手当金などを支給します。健康保険に加入している人やその家族には、健康保険証が交付されます。

2.介護保険

65歳以上の加入者:介護が必要と認定された場合に介護サービスを受けられます。

40歳から64歳までの加入者:特定疾病によって介護や支援が必要な状態に限り、介護サービスを受けられます。

3.年金保険

企業で働く人が加入するのは、主に厚生年金保険です。以下の場合に年金の給付が受けられます。

老齢年金:一定の年齢に達したとき(一般に65歳以上)

障害年金:仕事以外の原因でけがや病気により障害の状態になったとき

遺族年金:本人が死亡したとき(年金は遺族が受けとる)

4.雇用保険

失業している人や教育訓練を受ける人が、失業や教育訓練などについて給付金を受けられます。

5.労災保険

労働者が業務中や通勤途中の事故が原因で、けがや病気、障害の状態、死亡したとき、必要な医療費や給付金を受けられます。

社会保険料の負担率って何パーセント?

新社会人の皆さんが実際に負担する「健康保険料」「厚生年金保険料」「雇用保険料」について解説しましょう。

「健康保険料」と「厚生年金保険料」は、収入の標準報酬月額(※)に基づき算出します。賞与は標準賞与額に基づき算出します。「雇用保険料」は毎月の収入に基づき算出します。

(※)標準報酬月額:最初は雇用契約による報酬月額により決定。その後、事業主が届け出る4月~6月の3ヶ月間の各種手当を含む給与支給額から算出し、その年の9月から翌年の8月まで使用する。

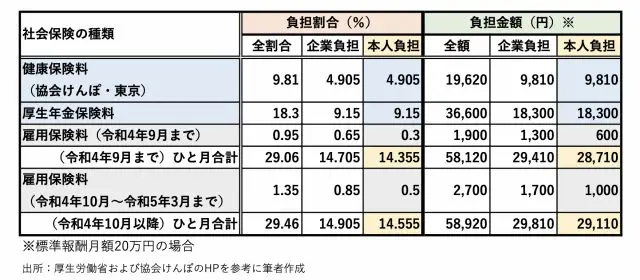

例えば、東京都に会社(一般事業)がある月収20万円(標準報酬月額20万円と仮定)の会社員の場合を見てみましょう。社会保険料は、本人と企業がそれぞれ負担する割合と金額は以下のとおりです(令和4年度)。

【図表2】

まとめ

給料明細から引かれていると、はじめはがっかりするかもしれませんが、社会保険は安心して生活をしていく上で、いずれも欠かすことができません。万一、けがや病気になったときの健康保険、老後の大切な備えの年金保険、失業時に有用な雇用保険は、いざ利用する立場になると、とてもありがたいものだからです。

社会保険に加入するということは、安心料を毎月払って備えができるということです。次回は税金に関して解説しますので、お楽しみに。

出典

全国健康保険協会 令和4年度保険料額表(令和4年3月分から)より東京都

厚生労働省 令和4年度雇用保険料率のご案内

全国健康保険協会 ホームページ

執筆者:岩永真理

一級ファイナンシャル・プランニング技能士