本記事では、「失われた30年」と呼ばれる期間における消費税の推移を紹介した上で、消費増税と経済成長の関係性について解説します。

2級ファイナンシャルプランニング技能士・証券外務員一種

2級ファイナンシャル・プランニング技能士

証券外務員一種

お金は生活するうえでなくてはならないものですが、単なる道具にすぎません。

「資産を貯める・増やす」の先を一緒に考えていきましょう。

●個人投資家として実体験に基づくアドバイスを行う

●お金との適切な「距離感」を保つ

●独立支援にも強い

●独身、一人暮らしの家計管理が得意

消費税の始まりと増税の歴史

日本での消費税の導入は1989年です。当初、税率は3%でした。その後、1997年に5%、2014年に8%、2019年に10%と、3度の増税を経て今に至ります。

財務省は消費税の増税について、次の3つの主張に基づいて国民に理解を求めています。

(1)高齢化が進む中で特定の世代に負担が偏らない財源を確保する必要がある

(2)景気(経済動向)などの変化に左右されにくい財源を確保する必要がある

(3)経済活動に対する影響が相対的に小さい財源を確保する必要がある

出典:財務省 「なぜ消費税か」

ここで注目したいのは(3)の「影響が相対的に小さい」という表現です。増税前まで1050円だった商品がいきなり1080円、1100円と値段が上がることは、本当に「経済活動に対する影響が相対的に小さい」と言い切れるでしょうか。

税収と経済の変化

ここで、消費税の導入によって日本の税収や経済がどのように変化したかを振り返りましょう。

税収の変化

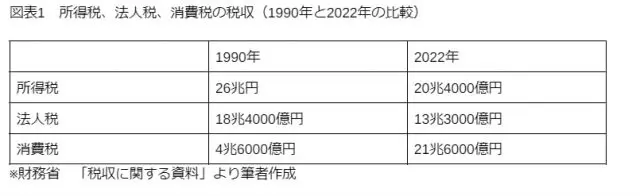

財務省の税収に関する資料によると、2022年の税収(予算額)は65兆2000億円となり、過去最高となっています。32年前(1990年)の税収は60兆1000億円だったため、5兆1000億円増えています。

1990年と2022年予算で所得税、法人税、消費税の税収は図表1のように変化しています。

図表1 所得税、法人税、消費税の税収(1990年と2022年の比較)

出典:財務省 「税収に関する資料」より筆者作成

消費税が32年間で17兆円増えたにもかかわらず、全体の税収は5兆1000億円しか増えていません。所得税や法人税が1990年と比べてそれぞれ5兆円前後の減収となっており、個人や企業の稼ぐ力が落ち込んでいる実態が伺えます。

日本経済の変化

所得税や法人税が落ち込んでいる背景には、経済の低迷があります。日本は1990年に入ってから株価が下落基調に転じ、その後も長い不況が続きました。給与が伸び悩んだのも1990年代に入ってからです。

バブル崩壊後も日本の名目GDP(国内総生産)は辛うじて増加基調を維持しましたが、1997年に消費税が5%に増税されると減少に転じました。2019年に消費税が10%に増税された後も、GDPは減少しています。

1997年と2019年の増税後には、それぞれアジア通貨危機と新型コロナショックが発生しています。この事実を基に「消費増税とGDP低迷の因果関係は実証できない」という考え方もあるでしょう。ただ、たとえ外的な要因が作用したにせよ、一時的な株価変動によって景気が動揺する程度の経済状況下で増税に踏み切ったことの是非については、検証の余地があるといえます。

消費増税の経緯を知る意義

もちろん、議論や検証を重ねたところで「失われた30年」は帰ってきません。また、消費税だけが日本経済の衰退の原因とまで言い切ることもできません。

ただし、今回紹介したデータが示す通り、4度にわたる消費増税が、国の財政状況改善を前提とした景気刺激策を通じてGDP増加基調を維持するという状況に結びつかなかったことは確かです。「失われた30年」における消費増税の歴史的経緯を理解し、この国の税金制度について考えを深めるきっかけにしてみてください。

また、消費税の水準が将来、どのように変化するかは誰にもわかりません。家計の税負担がいっそう高まる可能性も念頭に置きながら、資産形成など将来に向けた対策を取ることも大切です。

出典

財務省 消費税引き上げについて

財務省 税収に関する資料

日本銀行 公表資料・広報活動

執筆者:北川 真大

2級ファイナンシャルプランニング技能士・証券外務員一種