固定資産税がかかるのは住宅以外だとどんなものがある?

今回は、住宅以外に固定資産税がかかる資産にはどんなものがあるのか確認していきましょう。

1級ファイナンシャルプランニング技能士 CFP®認定者

1級ファイナンシャルプランニング技能士 CFP®認定者 鹿児島県出身 現在は宮崎県に在住 独立系ファイナンシャル・プランナーです。

企業理念は「地域密着型、宮崎の人の役にたつ活動を行い、宮崎の人を支援すること」 着物も着れるFPです。

固定資産税の制度はいつできた?

明治時代から土地や住宅に対する税金(地租、家屋税)はありましたが、1950年(昭和25年)にシャウプ勧告に基づく地方税制改正の一環として統廃合し、原則市町村税として固定資産税が創設されました(※1)。ここから市町村に固定資産税を納めるようになったわけです。

なお、シャウプ勧告とは長期・安定的で公平な税制、地方自治確立のための税制強化など、国税・地方税における税制および税務行政全般にわたる勧告書で、戦後の税制の基本となったものです(※2)。

住宅以外で固定資産税がかかるものとは?

住宅以外で固定資産税の課税対象となる固定資産は、「土地」「家屋」のほか、土地および家屋以外で事業の用に供することができる「償却資産」に分類され、意外と身近にあるものが多いです。

土地は住宅地をはじめ、田んぼや畑、山林、原野など、家屋では住居用ではない店舗、工場や倉庫などの建物も対象です。また、償却資産として会社など事業者が所有する航空機や船舶、車や運搬具(鉄道車両など)のほか、パソコンといった備品も固定資産となります。

2020年度(令和2年度)の固定資産税による税収は9兆2936億円で、市町村税収(22兆4570億円)の約40%を占めています。

納められた固定資産税の使い道は?

固定資産税を納めるのは、前述した固定資産を所有している個人や法人などです。2020年度は、土地の所有者で4138万人、家屋で4214万人、償却資産で472万人が固定資産税を納めています。

納められた固定資産税は普通税といわれ、税収の使途が定められていない税金です。固定資産税は徴収した市町村によって、日々の生活で利用する道路や学校・公園など、公共施設の整備のほか、介護・福祉などの行政サービスにも使われています。

固定資産税の納税額の計算方法は?

以下で、固定資産税の計算を順に確認していきます。

(1)固定資産の評価額を算定

税額の計算の基礎となる固定資産の価格(評価額)は、評価時の正常な取引価格とされています。

固定資産のうち土地や家屋については、3年ごとに評価額の見直しが行われます。また、償却資産は毎年の評価替えとなります。

(2)評価額を基に課税標準額を決定

(1)で算定された評価額に基づいて、1月1日現在の資産価格(課税標準額)を決定します。

土地にかかる固定資産税では、課税標準額に基づく税負担が評価額に対して低い場合や、評価額が急激に上昇した場合でも、納税者の負担感に配慮して課税標準額の引き下げや引き上げなどを行う負担調整措置という仕組みがあります。

(3)税額の計算

(2)で決定した固定資産の課税標準額に、税率(原則1.4%)をかけた金額が固定資産税額となります。

(4)納税通知書の送付

納税通知書が市町村から納税義務者に対して送付されます。固定資産税は原則、年4回の納期に分けて納税することになります。

固定資産税収の近年の動向は?

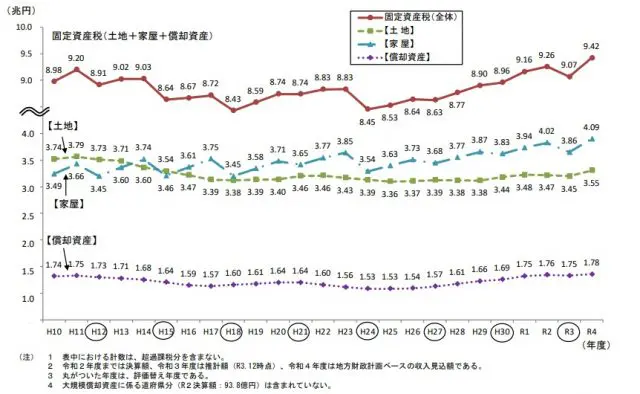

固定資産税の税収の動向について、全体の推移を見ると2012年度(平成24年度)以降は上昇傾向にあります。また、近年では土地にかかる固定資産税収よりも、家屋にかかる固定資産税収のほうが上回っています。

図表1

出典:総務省 固定資産税 固定資産税の概要と歴史

税収は比較的安定しているため、自治体の財源として地域住民に提供する行政サービスの充実など、その活用が期待されます。

まとめ

今回は、固定資産税がかかる資産について、住宅以外にどんなものがあるのか、また固定資産税の算定の方法や税収の動向などを見てきました。

一定の固定資産を所有していると、年4回は固定資産税を支払うことになります。納付期限を過ぎると延滞金が発生するため、納め忘れがないように口座振替の申し込みをしておくといいでしょう。

出典

(※1)総務省 固定資産税 固定資産税の概要と歴史

(※2)国税庁 シャウプ勧告と税制改正

執筆者:上山由紀子

1級ファイナンシャルプランニング技能士 CFP®認定者